Waste Management (WKN: 893579) ist einfach beschrieben: Ein defensives Geschäftsmodell in der Abfallwirtschaft. Ein Monopol in vielen Regionen, da sich Gemeinden und Kommunen keine zwei Deponien und die Müllinfrastruktur zulegen wollen. Et Voila: Wir haben eine Erfolgsgeschichte, die langfristig leicht den Gewinn je Waste Management-Aktie und damit auch die Dividende je Aktie steigert.

Die Waste Management-Aktie in der Fundamentalanalyse

Waste Management hat auch das Geschäftsjahr 2025 entsprechend beendet: Der Umsatz stieg im vierten Quartal um 7 % auf 6,31 Mrd. US-Dollar. Beim Nettoergebnis gab es ein nominelles Wachstum von 598 Mio. US-Dollar auf 742 Mio. US-Dollar. Bereinigt hätte das Nettoergebnis hingegen von 688 auf 780 Mio. US-Dollar zugelegt. Mit einem bereinigten Wachstum von ca. 13 % im Jahresvergleich erhalten wir wohl ein gutes Gespür dafür, was langfristig für die Waste Management-Aktie möglich ist.

Das Geschäftsjahr 2025 schloss das Management hingegen mit einem Umsatz von 25,2 Mrd. US-Dollar nach 22 Mrd. US-Dollar ein Jahr zuvor. Wir sehen hier ein Wachstum von ca. 15 % im Jahresvergleich. Das Ergebnis je Waste Management-Aktie legte bereinigt von 7,23 US-Dollar auf 7,50 US-Dollar je Aktie zu. Es gab entsprechend ein Wachstum von ca. 4 % im Jahresvergleich. Grund hierfür sind die Zinskosten und die Aufbau-Kosten der Health-Sparte, die im dritten Quartal das Ergebnis je Aktie deutlich negativ beeinflusst haben. Im Geschäftsjahr 2026 könnte es dadurch aber zu einem überproportionalen Wachstum kommen.

Blicken wir ein wenig tiefer ins Zahlenwerk von Waste Management: Der US-Konzern erzielte im Healthcare-Segment bereits einen Umsatz von ca. 2,5 Mrd. US-Dollar. Damit handelt es sich hierbei um den Geschäftsbereich, der jetzt besonders viel Wachstum verspricht. Das Ergebnis vor Zinsen, Steuern und Abschreibungen war mit 338 Mio. Euro zwar positiv. Der Aufbau kostete jedoch im dritten Quartal, womit der Vorjahreswert von über 400 Mio, US-Dollar nicht übertroffen werden konnte. Wir glauben jedoch, dass das im Jahre 2026 oder 2027 der Fall sein dürfte und wir mit der Ausrichtung auf Entsorgung auf den Gesundheitsbereich von einem noch höhermargigen Geschäftsmodell profitieren werden.

Was Investoren nun erwarten können

Das Management von Waste Management plant für das Geschäftsjahr 2026 mit einem Umsatzwachstum von 5,2 % auf über 26,4 Mrd. US-Dollar. Der freie Cashflow soll hingegen um mehr als 29 % im Jahresvergleich auf mindestens 3,75 Mrd. US-Dollar steigen. Wir sehen hier einen Indikator dafür, dass die Phase der Investitionen in neue Wachstumsfelder wie den Healthcare-Bereich eher beendet ist.

Aufgrund des freien Cashflows erhöht das Management außerdem die Dividende je Waste Management-Aktie um 0,48 US-Dollar auf 3,78 US-Dollar. Das entspricht einer vierteljährlichen Zahlung in Höhe von 0,945 US-Dollar. Wir glauben: Waste Management macht sehr vieles richtig und wird es auch in 30 Jahren noch genauso tun.

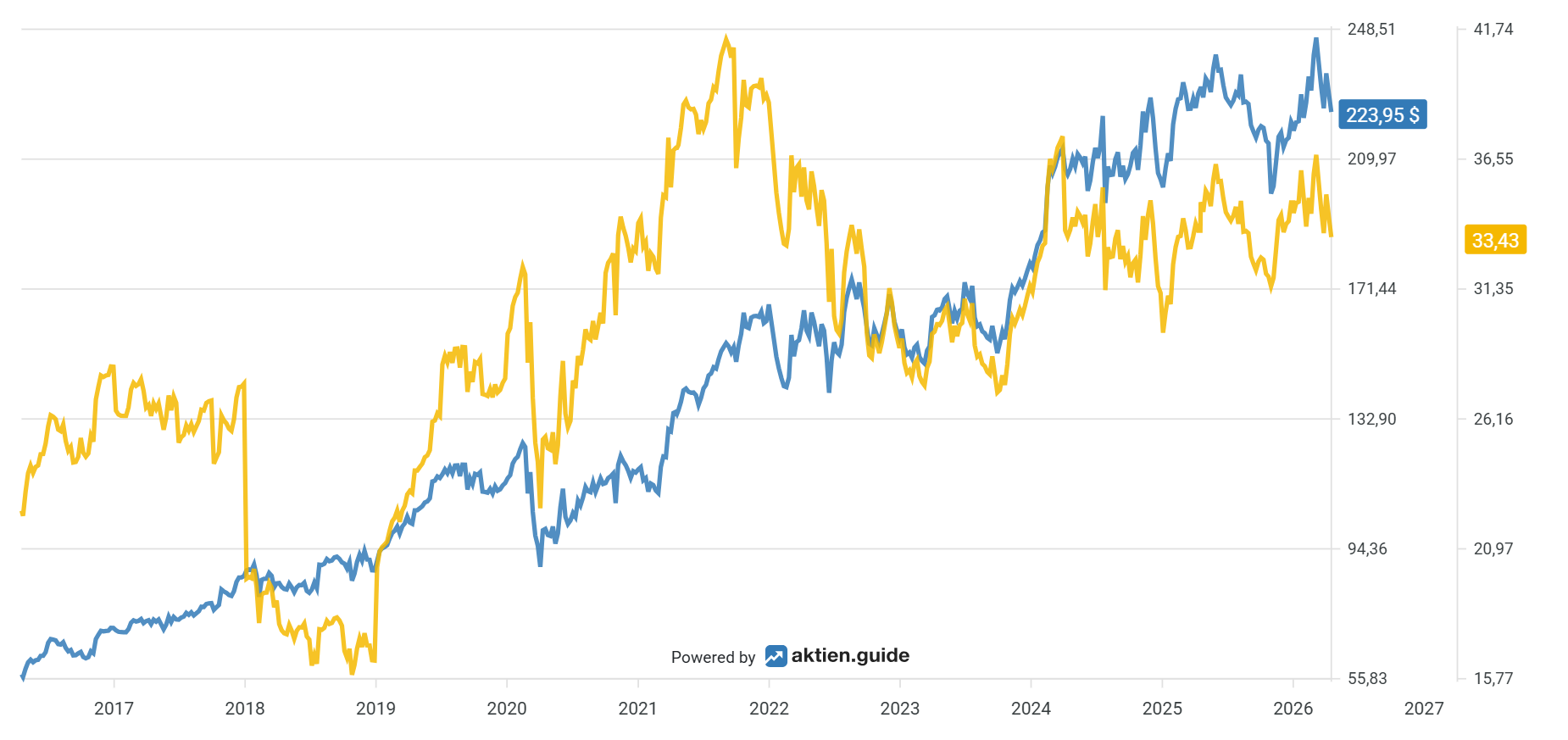

Die Wettbewerbsposition ist einfach ein großer Burggraben und dafür sind wir auch bereit, einen höheren Preis in Kauf zu nehmen. Im Herbst letzten Jahres hatte die Waste Management-Aktie einen seltenen Dip hingelegt, den wir als Kaufchance identifiziert hatten. Aktuell bekommen Anleger das Papier immer noch rund 14 % unter dem Euro-Allzeithoch. Das KGV (im interaktiven Chart von aktien.guide gelb) ist im Kontext der letzten Jahre moderat.

Der Artikel Waste Management-Aktie: Ein klarer Kauf? ist zuerst erschienen auf Aktienwelt360.