Henkel (WKN: 604840) hält als Weltmarktführer für Klebstoffe die globale Industrie zusammen und saniert gleichzeitig mit harter Hand sein Konsumgütergeschäft – doch warum straft die Börse diese operative Transformation mit einem Kurssturz der Henkel-Aktie ab? Wir blicken auf ein turbulentes Jahr 2025 zurück. Der Konzernumsatz sank nominal zwar um 5,1 % auf 20,5 Mrd. Euro, was primär dem starken Euro und dem Verkauf unrentabler Marken geschuldet war, doch unter der Haube hat Henkel den Profitabilitätsturbo gezündet.

Henkel, die heimliche KI-Aktie

Wenn du an Henkel denkst, hast du wahrscheinlich Persil oder Schwarzkopf im Kopf, aber wir sehen das eigentliche Herzstück im Segment Adhesive Technologies. Dieser Bereich steuert knapp 59 % des bereinigten operativen Gewinns bei. Henkel ist hier nicht nur Marktführer, sondern ein unverzichtbarer Infrastrukturlieferant für die Digitalisierung. Das Unternehmen liefert sogenannte Thermal Interface Materials (TIMs) und Underfilling-Technologien. Ohne diese Spezialstoffe würden die Hochleistungsprozessoren in KI-Servern und Elektroautos schlicht verglühen oder bei Erschütterungen zerbrechen.

Ein besonderes technologisches Highlight ist die Ball-Grid-Array-Technologie (BGA). Hierbei werden Chips über winzige Lotkugeln auf Leiterplatten montiert, und Henkel liefert die chemischen Schutzlacke, die diese Verbindungen erst dauerhaft stabil machen. Mit einer bereinigten EBIT-Marge von 16,7 % im Klebstoffbereich zeigt Henkel eine Preismacht, die im Wettbewerbsvergleich ihresgleichen sucht.

Die Magie der Effizienz

Wir müssen über eine Kennzahl besonders intensiv sprechen: die Bruttomarge. Diese kletterte 2025 auf bemerkenswerte 50,8 %, was den höchsten Stand seit über drei Jahrzehnten markiert. Das bedeutet, dass Henkel trotz schwankender Rohstoffpreise jeden Euro Umsatz effizienter in Rohertrag verwandelt als je zuvor.

Noch spannender ist für uns jedoch das Working Capital Management, also wie Henkel mit seinem Geld arbeitet. Die Kennzahl Days Payable Outstanding (DPO) liegt bei beeindruckenden 149 Tagen. Das bedeutet im Klartext: Henkel bezahlt seine Rechnungen im Schnitt erst nach fünf Monaten und nutzt dieses Geld in der Zwischenzeit als zinslosen Kredit seiner Lieferanten. Zusammen mit einem Cash Conversion Cycle von nur 1,9 Tagen, also der Zeitspanne, in der Kapital im operativen Geschäft gebunden ist, agiert Henkel finanziell fast wie eine Bank. Diese strukturelle Stärke erlaubt es dem Konzern, auch in schwierigen Phasen einen Free Cashflow von 1,9 Mrd. Euro zu erwirtschaften und die Dividende je Henkel-Aktie auf 2,07 Euro anzuheben.

Mutige Zukäufe als Wachstumsturbo

Im Analystencall machte CEO Carsten Knobel unmissverständlich klar, dass die Zeit des reinen Sparens vorbei ist. Henkel greift wieder an. In nur drei Monaten hat das Management drei strategisch wichtige Deals geholt. Die Übernahme der niederländischen Stahl Group für 2,10 Mrd. Euro ist aus unserer Sicht das Prunkstück. Damit sichert sich Henkel eine führende Position bei Hochleistungsbeschichtungen für flexible Materialien wie Leder und Textilien in der Automobilindustrie. Zusammen mit dem Schweizer Spezialisten ATP Adhesive Systems und der US-Haarpflegemarke „Not Your Mother’s“ kauft sich Henkel insgesamt rund 1,20 Mrd. Euro Zusatzumsatz ein.

Wir bewerten diese anorganische Strategie als sehr positiv für die Henkel-Aktie, da sie gezielt in Nischen mit hohen Margen investiert und das organische Wachstum, das 2025 mit 0,9 % noch eher schwach ausfiel, mittelfristig deutlich beleben kann.

Henkel-Aktie: Qualität zum Sonderpreis

Wir sehen bei Henkel ein Unternehmen, dessen Rendite auf das investierte Kapital (ROIC) mit 11 % fast doppelt so hoch ausfällt wie seine Kapitalkosten von 5,9 %. Das ist das Markenzeichen eines echten Qualitätsunternehmens. Dennoch handelt die Henkel-Aktie aktuell nur zu einem Kurs-Gewinn-Verhältnis von etwa 13, während der historische Durchschnitt eher bei rund 17 liegt.

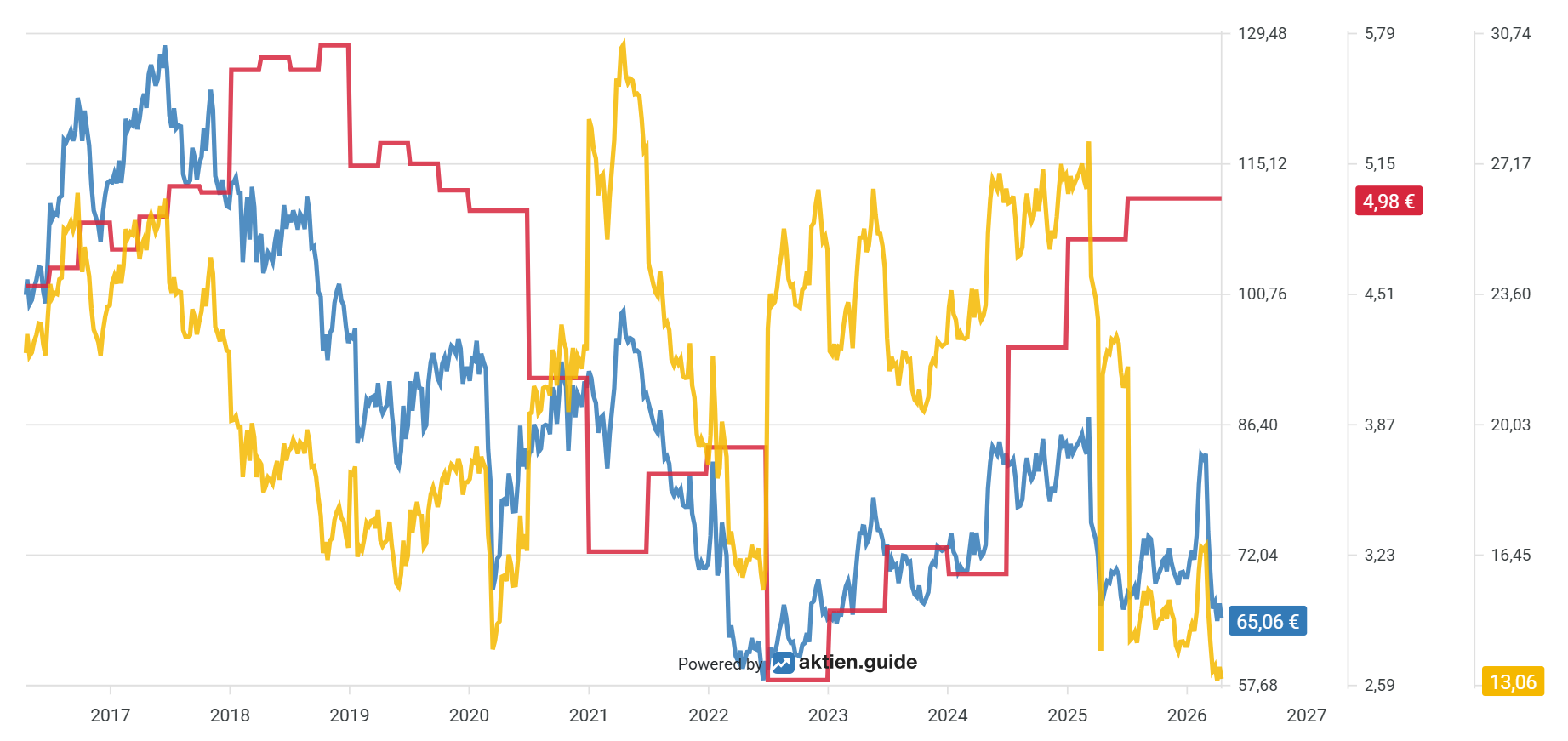

Auch wenn der Markt kurzfristig skeptisch auf geopolitische Risiken und Zölle blickt, ist Henkel durch seine Strategie „in der Region für die Region“ bestens geschützt. Wir halten die gegenwärtige Bewertungslücke für eine Chance. Im interaktiven Chart von Aktien.guide wird diese noch einmal deutlicher: Das KGV in gelb befindet sich auf Tauchstation. Der Gewinn je Aktie (rot) kletterte zuletzt stark, der Aktienkurs jedoch macht diese Entwicklung nicht mit.

Unsere Investmentthese ist heute klarer denn je: Henkel ist Profiteur industrieller Megatrends zum Preis eines vermeintlich trägen Waschmittelherstellers. Wenn du die nötige Geduld mitbringst, bis die Effizienzgewinne der Consumer-Brands-Sparte, die heute bereits 525 Mio. Euro jährlich einspart, und die neuen M&A-Synergien voll durchschlagen, dann ist die Henkel-Aktie alles andere als ein langweiliger Altindustriewert.

Der Artikel 3,2 % Dividende: Dieser DAX-Wert sieht aktuell klar unterbewertet aus ist zuerst erschienen auf Aktienwelt360.