Wer an der Börse nach Sicherheit sucht, landet früher oder später bei den immer gleichen Namen – zumindest bei Qualitäts-Aktien. Doch Sicherheit allein reicht nicht aus, es geht auch um planbares Wachstum, starke Marken und verlässliche Cashflows.

Genau hier kommt Coca-Cola (WKN: 850663) ins Spiel. Das Unternehmen beweist seit Jahrzehnten, dass Stabilität und Wachstum kein Widerspruch sein müssen. Die jüngsten Quartalszahlen deuten dabei eine mögliche Trendwende bestehender Probleme an.

Warum Coca-Cola mehr ist als nur ein Getränkehersteller

Coca-Cola ist nicht nur ein Konsumwert, sondern eine globale Markenmaschine mit einem der stärksten Burggräben der Welt. Die Marke selbst ist praktisch unantastbar, die Distribution reicht bis in die entlegensten Regionen und das Franchisesystem sorgt für beeindruckende Margen.

Diese Stärke wird durch die jüngsten Zahlen einmal mehr eindrucksvoll untermauert: Der Umsatz wuchs um 12 %, das organische Wachstum lag bei 10 % und das operative Ergebnis legte sogar um 19 % zu.

Ich finde, dass diese Werte als überaus gut einzustufen sind. Vor allem, da der größte kurzfristige Gegenwind in Form des anhaltenden Kostendrucks und strukturellen Nachfrageverschiebung bestehen bleibt.

Steigende Preise für Aluminium, Plastik und Energie belasten die Margen, während geopolitische Spannungen die Lieferketten zusätzlich unter Druck setzen. In der Vergangenheit zeigte sich außerdem, dass die Preissetzungsmacht begrenzt schien: In einigen Märkten greifen preisbewusste Konsumenten zunehmend zu günstigeren Alternativen, was das Volumenwachstum bremsen schien. Hinzu kommt ein strukturelles Risiko: der gesellschaftliche Trend zu gesünderer Ernährung.

Dennoch ist es Coca-Cola durch kleinere Verpackungseinheiten gelungen, das Wachstum in einem zunehmend sensiblen Konsumumfeld zu sichern. Das zeigt mir einmal mehr, dass Coca-Cola nicht nur von Preiserhöhungen lebt, sondern auch in herausfordernden Zeiten echtes Volumenwachstum erzielen kann. Aber wir wollen nicht zu weit abschweifen.

Ein weiterer Pfeiler der langfristigen Equity-Story ist die Diversifikation. Neben dem klassischen Softdrink-Geschäft expandiert das Unternehmen zunehmend in wachstumsstarke Segmente wie funktionale Getränke, Kaffee und zuckerreduzierte Varianten.

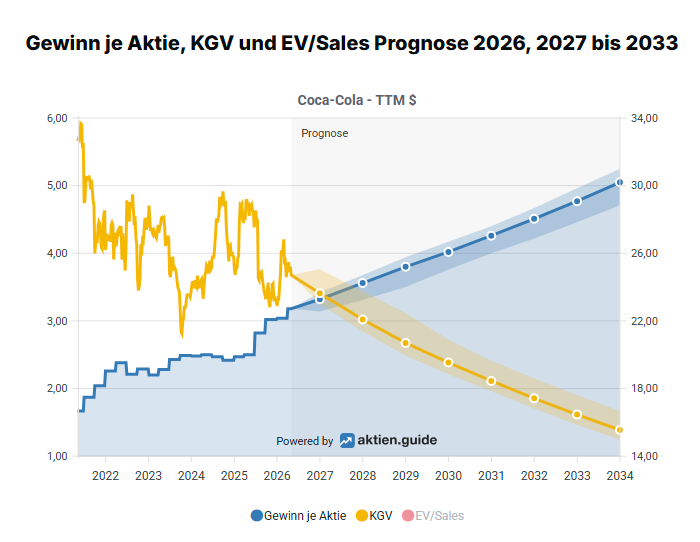

Und ja, Qualität hat ihren Preis. Mit einem Kurs-Gewinn-Verhältnis von rund 24 ist die Aktie aktuell jedoch kein Schnäppchen.

Doch genau hier liegt der Denkfehler vieler Anleger: Exzellente Unternehmen sind selten günstig. Sie verdienen ihre Bewertung durch Stabilität, Verlässlichkeit und langfristiges Wachstum. Durch die steigenden Gewinne sollte das KGV bis 2034 auf 15 sinken.

Quelle: aktien.guide Charts

Hinzu kommt eine Dividendenrendite von rund 2,7 %, die insbesondere in unsicheren Zeiten als solide Einstiegsrendite gelten kann.

Ein Investment für ruhige Nächte – und stetiges Wachstum

Coca-Cola ist damit kein Wert für schnelle Gewinne, sondern für den nachhaltigen Vermögensaufbau. Es ist die Art von Investment, die keine Schlagzeilen braucht, da sie selbst eine Erfolgsgeschichte ist.

Der Artikel Wenn ich 2026 nur EIN Investment machen dürfte – es wäre genau dieses! ist zuerst erschienen auf Aktienwelt360.