Die Nestlé-Aktie (WKN: A0Q4DC) galt lange Zeit als eine der stärksten Dividendenaktien. Das Geschäftsmodell im Lebensmittel-Segment ist schließlich nicht nur defensiv. Nein, sondern auch markenstark. Der schweizerische Lebensmittelkonzern bündelt demnach tausende von Marken. Dazu zählen Supermarkt- und Discounter-Klassiker wie Nescafé, Nespresso, Maggi, Thomy, Wagner Pizza, KitKat, Smarties, Vittel, San Pellegrino und Purina Tiernahrung.

Doch selbst eine so defensive Dividendenaktie kann fallen. In den letzten fünf Jahren haben die Anteilsscheine rund 13 % an Wert eingebüßt. Ausgehend vom Rekordhoch liegt das Minus eher bei 25 bis 30 %. Ein tiefer Fall bei der Nestlé-Aktie. Wobei es andere Lebensmittel- und Getränkekonzerne noch stärker erwischt hat.

Zeit für einen Realitäts-Check: Ist die Nestlé-Aktie heute ein Kauf? Sollten wir uns diese Dividende sichern? Die aktuellen Zahlen und die fundamentale Bewertung werden uns zumindest eine erste Indikation liefern.

Nestlé-Aktie: Die Dividende im Blick für Einkommensinvestoren!

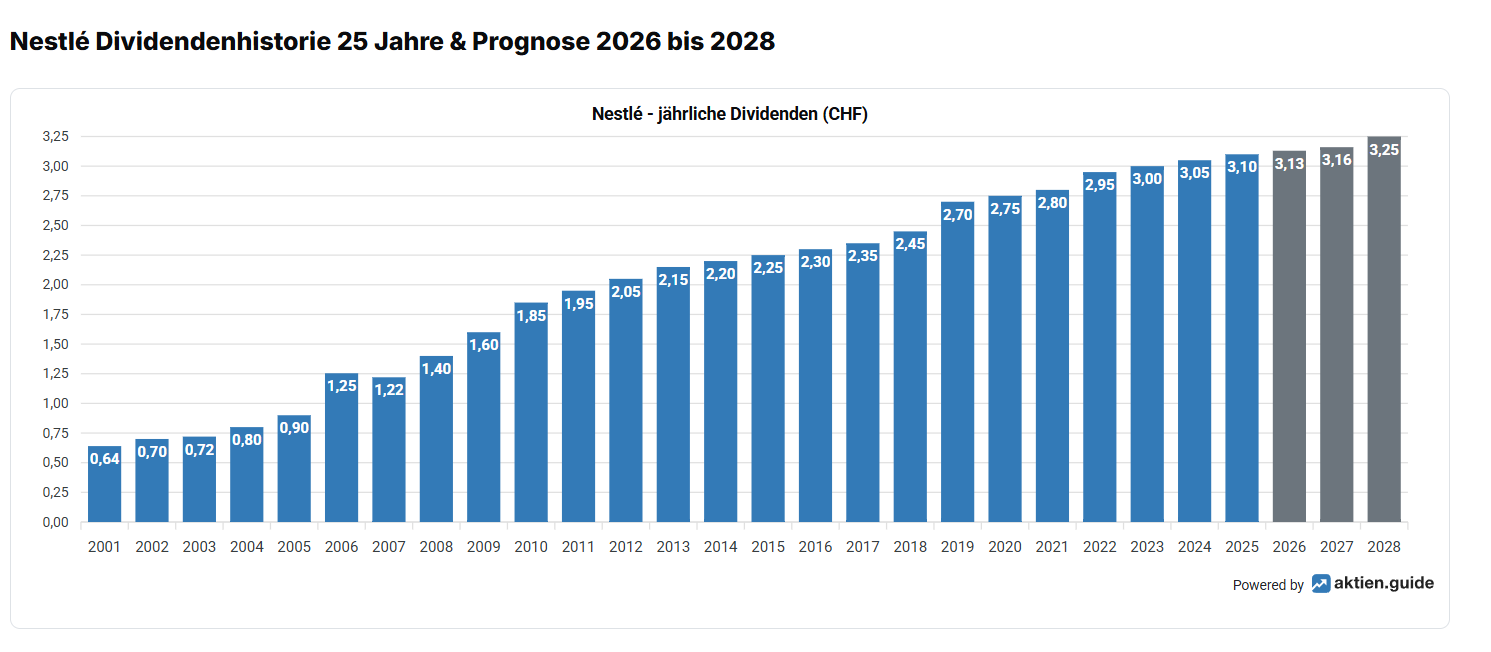

Wenn wir Nestlé als Dividendenaktie ansehen, müssen wir natürlich die Dividende etwas näher inspizieren. Im Jahr 2026 zahlt der schweizerische Lebensmittelkonzern 3,10 Schweizer Franken an die Investoren aus. Bei einem Aktienkurs von 79,43 Schweizer Franken entspricht das einer Dividendenrendite in Höhe von 3,9 %. Gleich hier sollten wir anmerken, dass das Ausschüttungsverhältnis mit 88,3 % vergleichsweise hoch ist. Der Spielraum für die Dividende ist entsprechend geringer worden.

Nestlé hat aus diesem Grund wohl auch den großen Sprung bei der Dividende erneut ausgelassen. Das Dividendenwachstum in 2026 liegt gerade einmal bei 1,6 %. Nominell gibt es 0,05 Schweizer Franken mehr. Die Dynamik beim Wachstum ist daher deutlich langsamer geworden. Das sehen wir auch in der Historie des schweizerischen Lebensmittelkonzerns.

Dividendenhistorie von Nestlé

Quelle: aktien.guide.

Dennoch gilt Nestlé als ein Dividendenaristokrat. Der schweizerische Lebensmittelkonzern hat die reguläre Dividende (ohne Sonderdividende, die von der Grafik oben enthalten ist) in den letzten 30 Jahren jährlich angehoben. Das ist natürlich eine gute Qualität. Aber die jüngsten Wachstumsraten und das Ausschüttungsverhältnis sind zwei Merkmale, die wir im Auge behalten sollten.

Die fundamentale Bewertung und das operative Wachstum!

Wie viele Lebensmittelkonzerne erlebt Nestlé momentan keinen einfachen Markt. Verbraucher sind zunehmend preissensibel. Sie greifen bei Marken nicht mehr so oft zu. Das führte im Geschäftsjahr 2025 wiederum dazu, dass der schweizerische Lebensmittelkonzern den Umsatz lediglich um 0,8 % steigern konnte. Immerhin: Es war den Schweizern möglich, über Preiserhöhungen von 2,8 % ein leichtes Wachstum zu retten. Die Kehrseite zeigt jedoch, dass es mit Blick auf die Menge weniger Verkäufe gegeben hat.

Aufgrund steigender Kosten sank jedoch der Reingewinn um 17 % auf etwa 9 Mrd. Schweizer Franken. Je Aktie liegt das Ergebnis bei 3,51 Schweizer Franken, womit wir aktuell ein Kurs-Gewinn-Verhältnis von 22,6 erhalten würden. Dieser Wert ist nicht uninteressant. Denn einerseits ist er im Vergleich zu den letzten Jahren eher preiswert. Auf der anderen Seite wächst Nestlé derzeit als defensive Dividendenaktie nicht mehr. Mit einem Gewinnwachstum je Aktie von 6 bis 8 % pro Jahr wäre der schweizerische Konzern jetzt unterbewertet. Bei rückläufigen Ergebnissen hingegen zu teuer.

Für das Geschäftsjahr 2026 plant Nestlé, den Umsatz um 3 bis 4 % zu steigern. Auch organisch soll es Wachstum geben und das Management stellt eine Verbesserung der Margen in Aussicht. Der Plan sieht somit zumindest vor, dass das Tal der Tränen durchschritten sein soll. Jetzt muss Nestlé nur noch operativ abliefern und man könnte den Turnaround weiter anstoßen.

Nestlé-Aktie: Dividendenaktie jetzt ein Kauf?!

Müsste ich jetzt ein Fazit ziehen, so sähe es wohl wie folgt aus: Nestlé ist derzeit historisch eher preiswert. Das liegt vor allem daran, dass es kein Wachstum, sondern stark rückläufige Ergebnisse gegeben hat. Besonders günstig waren die Anteilsscheine hingegen im August des Jahres 2025, als sie zu einem Kurs-Gewinn-Verhältnis von unter 20 gehandelt wurden. Damals wäre mein Fazit klarer ausgefallen, dass es sich um eine Chance handelt.

Doch auch jetzt glaube ich weiterhin, dass ein Lebensmittelkonzern mit der Qualität und Markenstärke perspektivisch zu einem guten Wachstum und höheren Gewinnen zurückfinden kann. Möglicherweise dauert es zwei oder drei Jahre. Dafür erhalten wir jetzt jedoch die Chance, die Dividendenaktie mit eher hohen und wachsenden 3,9 % Dividendenrendite zu erhalten. Etwas, das sich gerade einkommensorientierte Investoren vielleicht in den letzten fünf oder zehn Jahren immer mal gewünscht haben.

Der Artikel Nestlé: Ist die Dividendenaktie jetzt ein Kauf?! ist zuerst erschienen auf Aktienwelt360.