Vor kurzem legte Krones (WKN: 633500) den vollständigen Geschäftsbericht für 2025 vor. Der Umsatz des Weltmarktführers für Abfüll-, Verpackungs- und Intralogistiklösungen in der Getränke- und Lebensmittelindustrie stieg 2025 um 7 % auf 5,66 Mrd. Euro. Und das trotz eines starken Euro, der durch Wechselkurseffekte allein rund 100 Mio. Euro Umsatz kostete. Währungsbereinigt wuchs Krones knapp 9 %. Mit der Krones-Aktie bekamen Anleger auch 2025 die gewohnte Kombination aus Wachstum und Qualität.

Krones-Aktie: Die wichtigsten Zahlen

Das EBITDA, also der operative Gewinn vor Zinsen, Steuern und Abschreibungen, legte um 12,2 % auf 602,3 Mio. Euro zu, die entsprechende Marge kletterte auf 10,6 %, im Schlussquartal sogar auf 11 %. Der Gewinn je Krones-Aktie erreichte mit 9,45 Euro einen neuen Rekord. Zum Vergleich: 2019 blieben nach der Coronakrise gerade 0,30 Euro je Anteilsschein übrig.

Das aufschlussreichste Signal des Analysten-Calls kam vom scheidenden CEO Christoph Klenk. Er räumte offen ein, dass Krones 2025 bewusst Aufträge im Wert von rund 100 Mio. Euro abgelehnt hatte, weil die Margen nicht stimmten. Das klingt kontraintuitiv, ist aber genau die Mentalität, die Krones zum profitablen Renditebringer gemacht hat. Der ROCE, der „Return on Capital Employed“, also die Rendite auf das gesamte eingesetzte Kapital, stieg von 18,2 auf 19,1 % – und das bei einem Auftragsbestand von 4,19 Mrd. Euro, der die Werksauslastung bis tief ins dritte Quartal 2026 sichert.

Die Bilanz ist eine echte Festung

Der Free Cashflow war 2023 um satte 95 % auf 20 Mio. Euro eingebrochen, explodierte 2024 auf 331 Mio. Euro und lag 2025 bei soliden 316 Mio. Euro. Diese Volatilität erklärt sich durch lange Projektzyklen und unregelmäßige Kundenvorauszahlungen. Krones fertigt schließlich hochkomplexe Komplettanlagen. Auch aufschlussreich: Krones zahlte 2025 rund 112 Mio. Euro Steuern, aber nur 7 Mio. Euro Zinsen. Das ist ein Verhältnis von 15:1 und zeigt, dass der Konzern bei einer Nettoliquidität von rund 548 Mio. Euro faktisch schuldenfrei ist.

Neben dem klassischen Sachinvestitionsbudget (CapEx) von 130 Mio. Euro fließen jährlich weitere 45 bis 60 Mio. Euro in immaterielle Vermögenswerte. Das sind Entwicklungskosten für neue Maschinenplattformen und Software, insbesondere für die Digitalsparte Syskron. Der echte Investitionsbedarf liegt damit fast doppelt so hoch, wie ein oberflächlicher Kennzahlen-Screen suggeriert. Das ist jedoch auch ein Wettbewerbsvorteil: Knapp 80 % der Kunden wählen heute bereits die energiesparende „Enviro“-Maschinenlinie, und digitale Services schaffen wiederkehrende Umsätze mit strukturell höheren Margen.

Nach fast zwei Jahrzehnten übergibt Klenk nach der Hauptversammlung am 9. Juni 2026 das Steuer an Thomas Ricker, den bisherigen Chief Sales Officer und Vorstand seit 2012. Ricker kennt jeden Kunden und jede Vertriebslinie des Konzerns. CTO Markus Tischer, zuständig für Innovation und Digitalisierung, verlängerte seinen Vertrag bis Ende 2031 und unterstreicht damit die Kontinuität der Digitalstrategie.

Unser Fazit zur Krones-Aktie

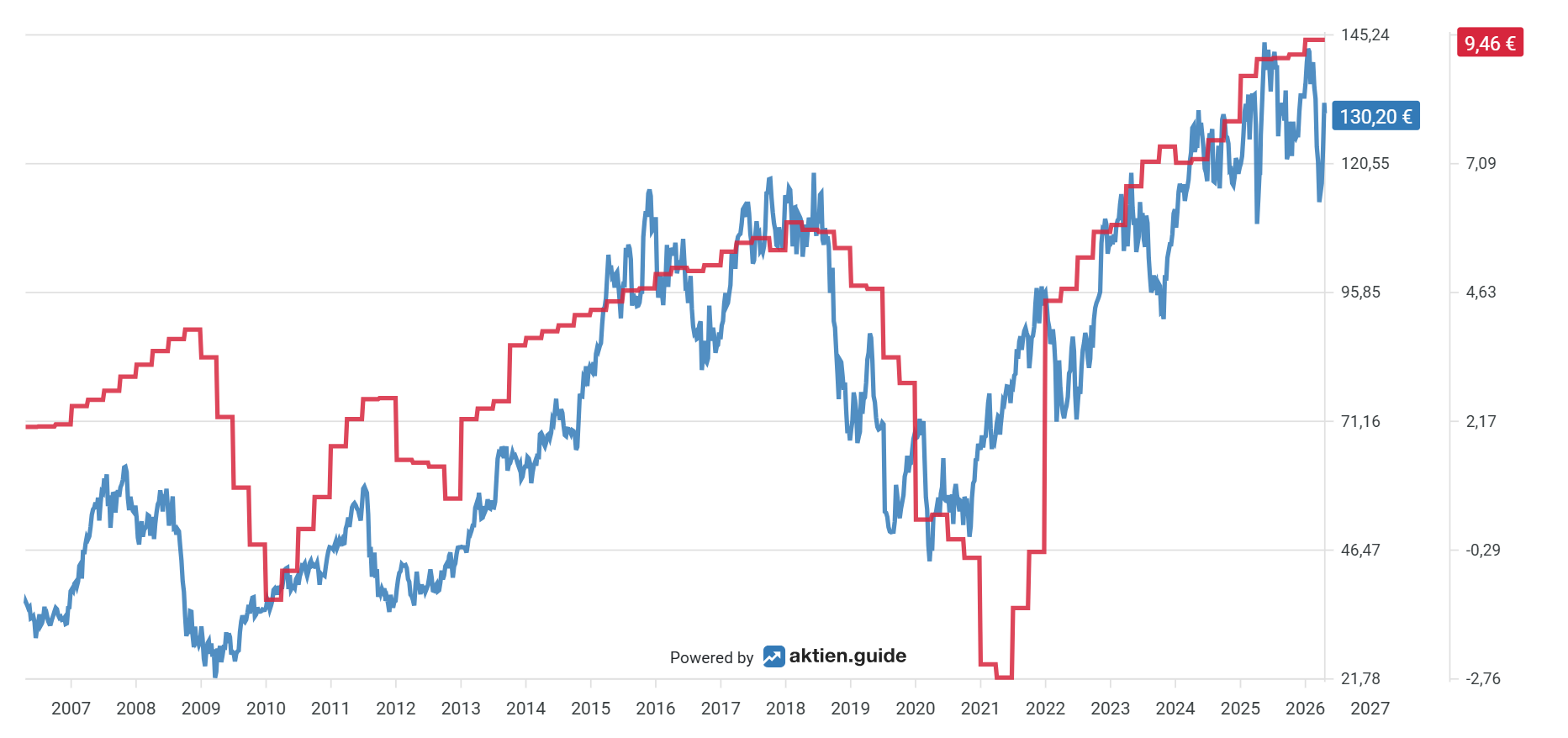

Mit Blick auf den obigen Chart erkennen wir, dass die Krones-Aktie (in blau) im Einklang mit dem Gewinn je Aktie (in rot) langfristig nach oben tendiert. Im interaktiven Chart von Aktien.guide kannst du noch dutzende weitere Fundamentalkennzahlen hinzufügen und über den Aktienkurs legen.

Wir schließen daraus, dass die Krones-Aktie mit ihrem KGV von 14 trotz eines Aktienkurses in der Nähe des Allzeithochs fair bewertet ist. Krasse Unterbewertungen dieser Zinseszins-Maschine ergeben sich ohnehin selten.

Der Artikel Krones-Aktie: Verzehnfacht in 25 Jahren – und jetzt ein Kauf? ist zuerst erschienen auf Aktienwelt360.