Dividendenstrategie im Check: Warum eine regelmässige Dividende Ihre Rendite an der Börse als Anleger langfristig killt

Hand aufs Herz: Wer freut sich nicht, wenn die Bank-App eine Gutschrift anzeigt oder wenn ihr Dividenden ETF wieder eine Auszahlung tätigt? „Dividende erhalten“, steht da in freundlichen Lettern auf dem Display, was für viele Anleger in Aktien ein positives Zeichen ist. Für viele Privatanleger ist eine Dividendenstrategie der heilige Gral des Investierens.

Sie jagen Renditen von 7 %, 8 % oder gar 10 % hinterher und wähnen sich auf der sicheren Seite. „Das Unternehmen zahlt ja, also läuft es“, flüstert das Bauchgefühl. Es fühlt sich nach „passivem Einkommen“ an, nach einer Belohnung für das bloße Halten einer Aktie. Doch an der Börse ist das Bauchgefühl Ihr schlechtester Ratgeber. Es ist der Hauptgrund, warum die meisten Anleger den Markt niemals schlagen werden.

Die nackte Wahrheit ist: Eine hohe Dividendenrendite ist oft kein Qualitätsmerkmal, sondern ein Warnsignal. Es ist die Sirene, die das Sinken des Schiffes ankündigt. In meiner Welt – der Welt des systematischen Tradings und der evidenzbasierten Analyse – zählen keine Gefühle, sondern nur die Mathematik. Und die Mathematik hinter hohen Dividenden ist oft verheerend.

Wer nur auf die nackte Prozentzahl starrt, handelt nicht wie ein Investor, sondern wie ein Spieler, der die Regeln des Casinos nicht kennt. Punkt und aus. Wer ausschließlich auf eine Dividendenstrategie setzt, verliert. Trotz Dividendenausschüttungen.

Dividendenstrategien schütten zwar regelmäßig Dividendenzahlungen aus, aber das bedeutet noch lange nicht, dass sie gesamt gesehen eine gute Investition tätigen.

1. Das Ex-Tag-Paradoxon: Warum Ihr Kontostand nach der Ausschüttung stagniert

Fangen wir bei den Grundlagen an, die erstaunlicherweise selbst von erfahrenen Anlegern oft ignoriert oder schlichtweg verdrängt werden. Die Dividende ist kein „Zins“ auf eine Aktie, sondern eine Auszahlung, die an die Aktionäre ausgeschüttet wird.

Bei einem Sparbuch – falls es so etwas heute noch in sinnvoller Form gäbe – zahlt die Bank Ihnen einen Zins aus ihrem eigenen Ertrag. Bei einer Aktie ist das fundamental anders. Die Dividende ist Teil des Unternehmenswertes. Wenn sie ausgezahlt wird, wird sie dem Unternehmen entzogen.

1.1. Die Nullsummenspiel-Logik: Kursabschlag mathematisch erklärt

Wenn ein Unternehmen beschließt, einen Teil seines Kapitals auszuschütten, verlässt dieses Geld die Bilanz. Es ist physisch nicht mehr im Unternehmen vorhanden.

Da der Aktienkurs nichts anderes ist als der diskontierte Wert aller zukünftigen Cashflows und der aktuellen Substanz, muss der Kurs zwingend sinken. Am sogenannten „Ex-Tag“ wird die Aktie mit dem Dividendenabschlag gehandelt, was für Investoren von Dividenden-ETFs von Bedeutung ist.

Die Formel ist so simpel wie gnadenlos: Das Kapital nach der Ausschüttung entspricht dem Kurs vor der Ausschüttung abzüglich der Dividende.

Haben Sie eine Aktie für 100 Euro im Depot und erhalten 5 Euro Dividende, besitzen Sie am nächsten Tag eine Aktie im Wert von 95 Euro und haben 5 Euro Cash auf dem Konto.

Ihr Nettovermögen beträgt weiterhin exakt 100 Euro, was durch die Dividenden, die Ihnen quartalsweise ausgeschüttet werden, beeinflusst werden könnte. Sie sind um keinen einzigen Cent reicher geworden, es sei denn, Sie haben in Dividenden-ETFs investiert.

Es ist eine reine Umschichtung von Vermögenswerten. Es ist genau so, als würden Sie 50 Euro von Ihrem Girokonto abheben und sich darüber freuen, dass Sie jetzt „Einkommen“ in der Brieftasche haben. Das ist keine Rendite, das ist eine Auszahlung Ihres eigenen Kapitals. Wer hier von „Gewinn“ spricht, lügt sich in die eigene Tasche.

1.2. Der Steuer-Faktor: Wie das Finanzamt Ihren Zinseszins-Motor sabotiert und eine Dividendenstrategie damit schwächt

Es wird aber noch unschöner, wenn wir die Steuer berücksichtigen. Bleiben wir beim Beispiel der 5 Euro Dividende. In Deutschland wird auf diese Ausschüttung sofort Kapitalertragsteuer fällig.

Von Ihren 5 Euro kommen – nach Abzug von Steuer und Solidaritätszuschlag – vielleicht nur 3,70 Euro auf Ihrem Konto an, was die Gesamtrendite Ihrer Anlagestrategie beeinträchtigen kann. Der Aktienkurs ist aber um die vollen 5 Euro gesunken.

Das bedeutet im Klartext: Allein durch den Vorgang der Ausschüttung haben Sie 1,30 Euro an den Staat verloren, die vorher Teil Ihres investierten Kapitals waren. Hätte das Unternehmen das Geld einbehalten, also thesauriert, wären diese 1,30 Euro weiterhin für Sie investiert geblieben.

Sie hätten über den Zinseszins-Effekt über Jahre hinweg für Sie gearbeitet. Die Dividende erzwingt eine Besteuerung zum denkbar schlechtesten Zeitpunkt. Sie berauben sich selbst der Chance auf exponentielles Wachstum. Systematisch gesehen ist eine Dividende oft nichts anderes als eine Steuerfalle, die den Zinseszins-Motor abwürgt.

1.3. Psychologie der „optischen Täuschung“ bei Dividendentitel

Warum lieben Anleger Dividenden trotzdem so sehr? Es ist die Falle des „Mental Accounting“, die viele Anleger dazu bringt, nicht in dividendenstarke ETFs zu investieren.

Wir neigen dazu, im Kopf streng zwischen Kursgewinnen und Ausschüttungen zu trennen, während Anleger in Aktien oft auch an Dividenden denken sollten. Kursgewinne fühlen sich unsicher an – sie können morgen wieder weg sein, während Dividendenrenditen stabiler sein können.

Aber die Dividende auf dem Konto, die ist „echt“. Das ist eine kognitive Verzerrung par excellence. In einem robusten Portfolio zählt am Ende des Tages nur der Total Return – also die Kursentwicklung plus Dividende minus Steuern und Kosten. Alles andere ist optische Täuschung für das Ego.

2. Die Anatomie der Dividenden-Falle: Wenn Dividenenrendite zum Warnsignal wird

Lassen Sie uns über die gefährlichste Zahl an der Börse sprechen: Die Dividendenrendite von 8 % oder mehr. Wenn Sie so etwas in einem Screening sehen, sollten Sie nicht die Kauforder vorbereiten, sondern die Flucht antreten. Eine hohe Dividende je Aktie ist also eher ein Warnsignal.

2.1. Die Payout-Ratio als Überlebensindikator

Die wichtigste Kennzahl zur Beurteilung einer Dividende ist niemals die nackte Rendite, sondern die Ausschüttungsquote, die sogenannte Payout Ratio, die oft in Hauptversammlungen diskutiert wird.

Sie gibt an, wie viel Prozent des Gewinns tatsächlich an die Aktionäre abfließen. Ein gesundes, wachsendes Unternehmen schüttet vielleicht 20 % bis 40 % seines Gewinns aus. Den Rest reinvestiert es in die eigene Zukunft: in Forschung, in neue Märkte oder in effizientere Prozesse.

Wenn ein Unternehmen aber 80 %, 90 % oder gar über 100 % ausschüttet (und ja, das kommt häufiger vor, als Sie denken), dann betreibt es Substanzverzehr. Es lebt von der Hand in den Mund. Es investiert nicht mehr in die Zukunft.

Das ist das Ende der Innovationskraft, wenn Unternehmen statt in Wachstum hohe Dividenden ausschütten. Ein Unternehmen, das nicht mehr in sich selbst investiert und seine Dividenden kürzen oder ganz streichen könnte, ist ein Unternehmen im Niedergang. Punkt.

2.2. Substanzverzehr statt Wachstum

Stellen Sie sich einen Handwerksbetrieb vor. Ein Tischler, der jedes Jahr seinen gesamten Gewinn für teure Urlaube und Luxusautos ausgibt, statt in eine neue, moderne Fräse zu investieren, wird über kurz oder lang von der Konkurrenz überrollt werden.

An der Börse ist es exakt dasselbe. Hohe Dividenden sind oft das „Schweigegeld“, das das Management an die Aktionäre zahlt, damit diese nicht merken, dass das Geschäftsmodell längst Staub angesetzt hat. Es ist eine Liquidationsdividende in Zeitlupe.

2.3. Das „Value Trap“-Syndrom

Die Dividendenrendite errechnet sich aus der Dividende geteilt durch den Aktienkurs. Wenn der Kurs eines Unternehmens um 50 % einbricht – etwa weil die Gewinne wegbechen oder die Marktstellung gefährdet ist – verdoppelt sich rein rechnerisch die Dividendenrendite, sofern die Dividende (noch) nicht gekürzt wurde.

Viele Anleger sehen dann eine Rendite von 9 % und denken: „Was für ein Schnäppchen!“ Aber der Markt ist nicht dumm. Wenn ein Kurs massiv fällt, hat das einen harten Grund, der oft in der Branche oder dem Index zu finden ist.

Meistens antizipiert der Markt bereits die kommende Dividendenkürzung. Sie kaufen dann keine Rendite, Sie kaufen ein Ticket für eine Reise nach unten. Das ist einer der Nachteile der Dividendenstrategie.

3. Evidenz statt Bauchgefühl: Was die Daten über Total Return verraten und warum eine hohe Dividende nicht alles ist

Ich bin kein Fan von Theorien oder hübschen Storys der Banken. Ich bin ein Fan von Backtests. Was passiert wirklich, wenn wir die Daten der letzten Jahrzehnte analysieren, insbesondere im Hinblick auf die Entwicklung von Dividenden-ETFs und deren Gesamtrendite?

Wer gewinnt das Rennen: Der Hochprozent-Jäger oder der Qualitäts-Investor? Sind also steigende Dividenden wirklich etwas, das ich als Anleger suche? Ist es eine gute Möglichkeit, ein regelmäßiges Einkommen, genauer gesagt ein regelmäßiges passives Einkommen zu erwirtschaften?

3.1. Reinvestition vs. Ausschüttung: Die Macht des internen ROI

Unternehmen wie Berkshire Hathaway haben in ihrer gesamten Geschichte fast nie eine Dividende gezahlt. Warum? Weil Warren Buffett genau weiß, dass er jeden verdienten Dollar innerhalb seines Firmengeflechts mit einer höheren Rendite anlegen kann, als es der durchschnittliche Privatanleger jemals könnte.

Wenn ein Unternehmen einen internen Return on Investment (ROI) von 15 % hat, wäre es kriminell gegenüber dem Aktionär, das Geld auszuschütten, damit dieser es für 2 % auf das Festgeldkonto legt.

Wer Dividenden fordert, unterstellt dem Management im Grunde, dass es mit dem Kapital nichts Sinnvolles mehr anfangen kann.

3.2. Backtest-Check: Warum moderate Zahler gewinnen

Historische Untersuchungen zeigen eindeutig: Die Gruppe der Aktien mit der absolut höchsten Dividendenrendite schneidet langfristig schlechter ab als die Gruppe der Aktien mit moderaten, aber stabilen Dividenden (ca. 2-3 %). Warum?

Weil in der Hochprozent-Gruppe zu viele „Value Traps“ enthalten sind. Die Gruppe der „Dividenden-Wachstumswerte“ hingegen – Firmen, die ihre Dividende moderat steigern und dabei eine niedrige Payout-Ratio behalten – liefert die statistisch beste risikoadjustierte Rendite. Hier korreliert die Dividende mit echtem, operativem Geschäftserfolg. Hohe Dividenden auszahlen ist also oft ein Warnsignal.

3.3. Qualitätsfaktoren: Cashflow schlägt Rendite

Ein systematischer Investor schaut niemals isoliert auf die Dividende, sondern auf die Bilanzqualität. Eine Dividende, die aus neuen Schulden bezahlt wird, ist ein Warnsignal der Stufe Rot und sollte bei der Auswahl von Dividenden-ETFs beachtet werden.

In den Jahren vor der Finanzkrise 2008 haben viele Banken ihre Dividenden sogar noch erhöht, während die Bilanzen bereits lichterloh brannten, was den Aktionären hohe Dividenden ausschüttete.

Wer nur auf die Rendite starrte, wurde gegrillt. Wer auf den Free Cashflow schaute, sah das Unheil kommen. Evidenz schlägt Hoffnung, immer. Zinseszinseffekt ja – aber wenn dann richtig.

4. Die Strategie-Korrektur: So bauen Sie ein robustes Einkommensdepot

Heißt das alles nun, dass Sie Dividendenaktien komplett meiden sollen? Nein. Es heißt, dass Sie Ihr Auswahlkriterium radikal ändern müssen, insbesondere wenn Sie mindestens 25% Dividenden erhöht erwarten.

Hören Sie auf, nach der höchsten Rendite zu suchen, und konzentrieren Sie sich stattdessen auf die Diversifikation Ihrer Anlagen. Suchen Sie nach Systematik.

4.1. Fokus auf Dividendenwachstum

Die wahre Macht liegt im Wachstum, nicht in der statischen Rendite. Eine Aktie, die heute nur 2 % zahlt, diese Ausschüttung aber jedes Jahr um 10 % steigert, wird in zehn Jahren eine persönliche Rendite auf Ihren Einstandspreis (Yield on Cost) abwerfen, die jeden Hochprozent-Jäger blass aussehen lässt.

Und das Wichtigste: Das Kursrisiko ist bei diesen Qualitätswerten um ein Vielfaches geringer. Die besten Aktien sind eben nicht immer unterbewertete Aktien oder sogenannte Dividendenaristokraten. Ziel der Dividendenstrategie muss langfristiges Wachstum sein und trotzdem ist der Kurs der Aktie wichtig.

4.2. Die „Shareholder Yield“-Metrik

Ein moderner, evidenzbasierter Ansatz nutzt die sogenannte „Shareholder Yield“. Diese setzt sich zusammen aus der Dividendenrendite, der Aktienrückkauf-Rendite und der Schuldentilgung. Unternehmen, die eigene Aktien zurückkaufen, reduzieren die Anzahl der Anteile am Markt.

Dadurch steigt Ihr prozentualer Anteil am Unternehmen automatisch – und das ganz ohne sofortige Steuerlast für Sie. Das ist die intelligenteste Form der Gewinnbeteiligung, insbesondere wenn Unternehmen Dividenden an seine Aktionäre zahlen.

4.3. Systematik vor Gier: Harte Ausstiegsregeln

Setzen Sie sich klare Regeln. Eine meiner unverrückbaren Regeln lautet: Wenn ein Unternehmen die Dividende kürzt oder gar streicht, wird die Position sofort verkauft. Keine Diskussion, keine Hoffnung auf Besserung.

Eine Kürzung ist das ultimative Eingeständnis des Managements, dass der Geschäftsplan nicht mehr aufgeht und die Dividende nicht mehr quartalsweise ausgeschüttet werden kann. Als systematischer Investor schützen wir unser Kapital vor der Hoffnung und setzen auf eine solide Anlagestrategie mit Dividenden-ETFs.

5. Der nackte Wahnsinn im Backtest: High-Dividendenrendite-Strategien vs. Gesamtmarkt und mehr

Um das Ganze mit harten Fakten zu untermauern, haben wir eine Simulation durchgeführt. Wir vergleichen eine Strategie, die stur in die 20 Aktien mit der höchsten Dividendenrendite (High Yield) investiert, mit dem Gesamtindex (Total Return). Und dann drehen wir die Logik um und investieren in die 20 Aktien mit der niedrigsten Dividendenrendite als Vergleich.

Wir machen das auf zwei verschiedenen Anlageuniversen.

- S&P 500

- Russel 2000

Der Backtest Zeitraum: jeweils die letzten 20 Jahre. Denn wir wollen ja wissen: funktioniert die Dividendenstrategie auch heute noch? Ist sie weiterhin verlässlich?

Ist es also möglich, mit Dividenden einkommen zu erzielen, in dem ich gezielt in Aktien von Unternehmen investiere, die hohe Ausschüttungen haben?

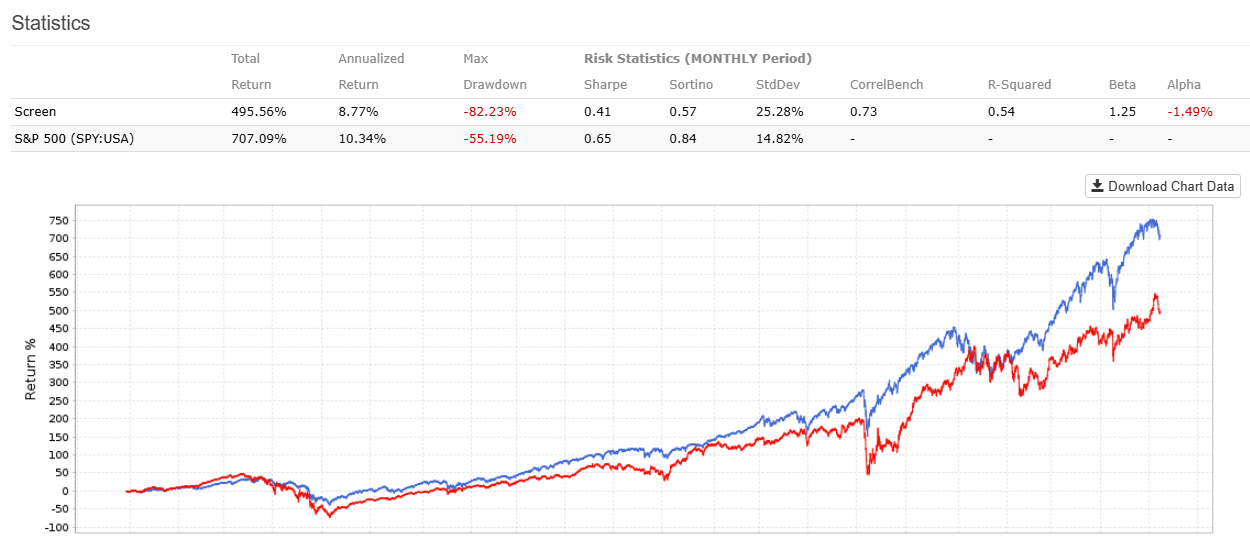

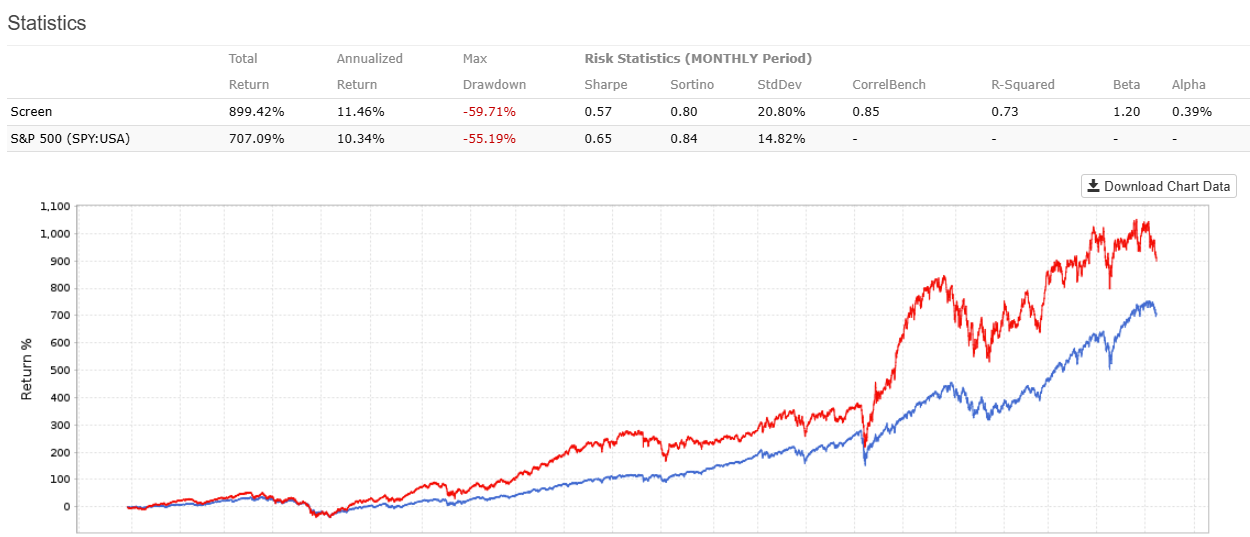

Backtest 1 – S&P 500, high Dividend Yield

Unser Versuch, in die Aktien mit der höchsten Dividendenrendite im S&P 500 zu investieren scheitert. Wir sehen in dieser und den folgenden Grafiken zwei farbige Kurven. Die blaue Kurve ist der Gesamtmarkt zum Vergleich. Hier natürlich der S&P 500. Die rote Kurve zeigt die Entwicklung unserer Kapitalkurve, wenn wir in den letzten 20 Jahren alle 4 Wochen jeweils die 20 Aktien mit der höchsten Dividendenrendite gekauft hätten.

Rendite Gesamtmarkt 20 Jahre pro Jahr: 10,34%

Rendite Dividenden Strategie 20 Jahre pro Jahr: 8,77%

Wie sieht es nun aus, wenn ich die Logik auf den Kopf stelle und jeweils in die 20 Aktien mit der niedrigsten Dividendenrendite investiere?

Backtest 2 – S&P 500, low Dividend Yield

Kurz: deutlich besser.

Rendite Gesamtmarkt 20 Jahre pro Jahr: 10,34%

Rendite Dividenden Strategie 20 Jahre pro Jahr: 11,46%

Wir sind damit nicht nur besser als bei Versuch 1, wir schlagen damit auch den Gesamtmarkt.

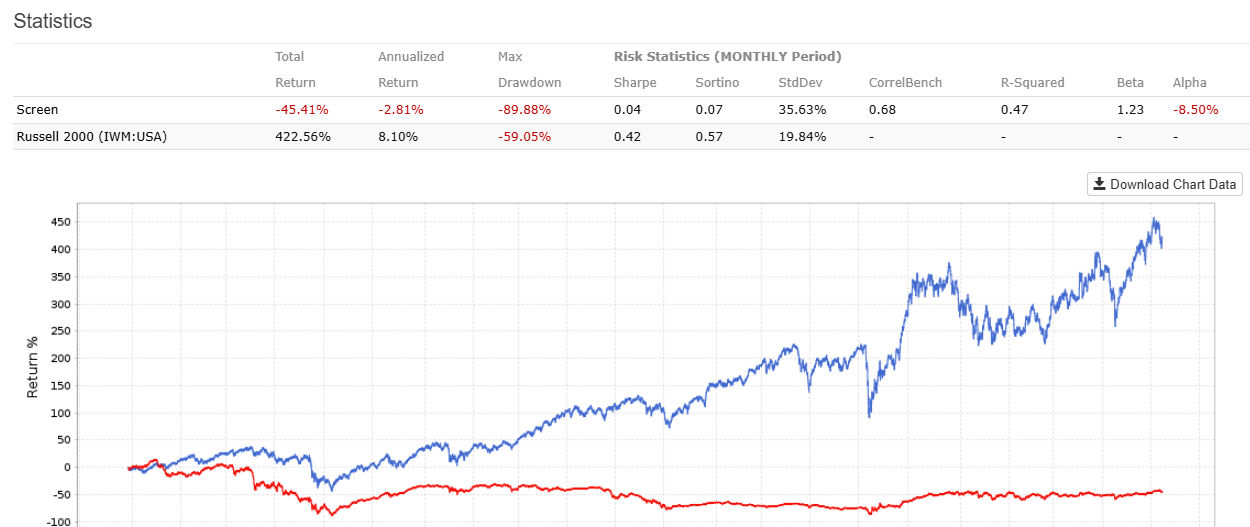

Wir wollen nun wissen, ob wir diese Entdeckung auch auf kleinere Aktien, also auf Small- und Midcaps anwenden können. Kurz: funktioniert das auch auf den Aktien des Russel 2000?

Backtest 3 – Russel 2000, high Dividend Yield

Das Ergebnis lässt uns sprachlos zurück. Unsere Rendite dreht sogar ins Negative, wenn wir auf die Dividendenkaiser setzen.

Rendite Gesamtmarkt 20 Jahre pro Jahr: 8.10%

Rendite Dividenden Strategie 20 Jahre pro Jahr: – 2,81%

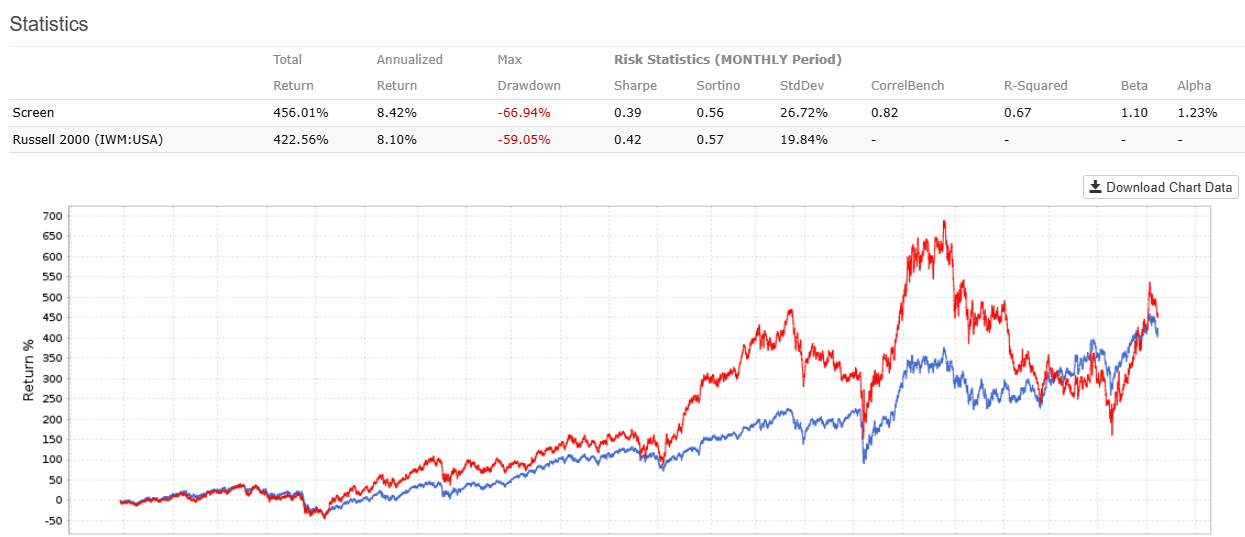

Und andersrum? Wir kaufen niedrige Dividendenrenditen?

Backtest 4 – Russel 2000, low Dividend Yield

Erneut wendet sich das Blatt. Schlechte Dividendenzahler sind gut für die Renditen, wie dieser Test eindrucksvoll zeigt.

Rendite Gesamtmarkt 20 Jahre pro Jahr: 8.10%

Rendite Dividenden Strategie 20 Jahre pro Jahr: – 8,42%

Wir schlagen sogar erneut wieder die Benchmark, hier der Russel 2000.

Fazit der Backtests

Warum ist das so? Warum kostet es uns Rendite (oder bringt sogar Verluste) wenn wir nur auf hohe Dividenden achten? Weil Sie sich mit einer reinen High-Yield-Strategie systematisch die „faulen Eier“ ins Depot legen.

Vielmehr sollten Sie auf stabile Cashflows achten. Sie kaufen sonst vielleicht Firmen mit hohen Schulden und stagnierenden Modellen. Das ist kein Investieren, das ist das Sammeln von Schrott in der Hoffnung, dass der Schrottplatzbesitzer Ihnen eine Prämie zahlt. Das sind also die Nachteile von Dividendenstrategien. Vor allem dann, wenn man nur die die Ausschüttungsquote achtet.

Was an der Börse wirklich zählt

Verabschieden Sie sich vom Bauchgefühl. Hören Sie auf, den Gurus zu glauben, die Ihnen „finanzielle Freiheit durch Dividenden“ versprechen, ohne die massiven Risiken zu nennen. Die Börse ist ein Ort der Wahrscheinlichkeiten, und Dividenden-ETFs können helfen, diese Wahrscheinlichkeiten zu nutzen.

Wenn der Backtest jedoch sagt, dass ein Faktor (hier die Dividendenrendite) alleine betrachtet statistisch nicht funktioniert, dann lassen wir ihn links liegen. So einfach ist das. Die höchsten Dividendenrenditen und die besten Ausschüttungen pro Aktie sind nichts wert, wenn der Wert des Unternehmens mangels steigender Gewinne stagniert.

Setzen Sie auf Qualität, auf Wachstum und auf einen klaren Prozess. Dividenden sind das angenehme Nebenprodukt eines exzellenten Unternehmens – sie sollten niemals der Hauptgrund für einen Kauf sein.

Wenn sie mehr Einblicke in regelbasierte Anlagestrategien haben möchten, melden sie sich zu unserem Service Aktie der Woche an.