Die Private-Credit-Branche, einer der am schnellsten wachsenden Bereiche der globalen Finanzwelt im vergangenen Jahrzehnt, steht vor einem unerwarteten Stresstest, nachdem Anleger versucht haben, Milliarden Dollar aus Fonds abzuziehen, die ihr Wachstum befeuerten.

Steigende Rücknahmeforderungen bei mehreren großen Private-Credit-Vehikeln haben Fondsmanager veranlasst, Auszahlungsgrenzen zu verhängen, Vermögenswerte zu verkaufen und sogar eigenes Kapital bereitzustellen, um das Anlegervertrauen zu stabilisieren.

Die Entwicklungen lassen befürchten, dass das Modell, das das explosive Wachstum der Branche angetrieben hat – insbesondere die zunehmende Abhängigkeit von vermögenden Privatanlegern – vor seiner ersten größeren Bewährungsprobe stehen könnte.

Obwohl der Sektor weit von einer ausgewachsenen Krise entfernt ist, legt der Anstieg der Rücknahmeanträge die Spannungen offen, die darin liegen, Anlegern periodische Liquidität anzubieten, während die zugrundeliegenden Kredite darauf ausgelegt sind, über Jahre gebunden zu bleiben.

Cliffwater und Morgan Stanley sind die neuesten, die Rücknahmen begrenzen

Das jüngste Zeichen von Belastung trat auf, als Cliffwater, ein großer Private-Credit-Manager, seinen Kunden mitteilte, dass Anleger in seinem größten Fonds im jüngsten Quartal Rücknahmen in Höhe von 14 % ihrer Bestände beantragt hätten.

Der 33-Milliarden-Dollar-Fonds wird nur etwa die Hälfte dieser Anträge erfüllen können, was bedeutet, dass die übrigen Anleger mindestens bis zum nächsten Quartal warten müssen, um ihr Geld abzuziehen.

Auch Morgan Stanley sah sich ähnlichen Belastungen ausgesetzt.

Sein North Haven Private Income Fund, der fast 8 Milliarden Dollar verwaltet, hat nach einer Beschränkung der Rücknahmen auf 5 % der Gesamtanteile während des jüngsten Rücknahmefensters rund 169 Millionen Dollar an Anleger zurückgezahlt.

In einem Schreiben an Kunden erklärte Morgan Stanley, die Entscheidung, Rücknahmen zu begrenzen, diene dazu, erzwungene Vermögensverkäufe in Zeiten von Marktvolatilität zu verhindern und die langfristigen Renditen zu bewahren.

Die Maßnahmen spiegeln ein wachsendes Dilemma für Private-Credit-Fonds wider, da die Rücknahmeforderungen zunehmen.

Manager müssen das Bedürfnis befriedigen, Anlegern, die Liquidität suchen, entgegenzukommen, und zugleich das Risiko abwägen, dass der zu schnelle Verkauf von Krediten den Wert ihrer Portfolios untergraben könnte.

Von Blue Owl bis BlackRock: steigende Rücknahmen signalisieren Anlegerunsicherheit

Alles begann im Februar, als Blue Owl Capital kündigte an, Rücknahmen dauerhaft einzuschränken von einem seiner auf Privatanleger ausgerichteten Schuldenfonds.

Anstatt Anlegern zu erlauben, ihr Geld vierteljährlich zurückzuziehen, erklärte das Unternehmen, künftig auf periodische Auszahlungen umzusteigen, die durch Verkäufe von Vermögenswerten, Erträge und strategische Transaktionen finanziert würden.

Blue Owl kündigte außerdem an, Kredite im Wert von rund 1,4 Milliarden Dollar, die in drei Fonds gehalten werden, an eine Gruppe großer Pensions- und Versicherungsinvestoren zu verkaufen.

Die Sorgen weiteten sich aus, als Berichte aufkamen, dass Blackstone Private Credit, die als BCRED bekannte Business-Development-Company, im jüngsten Geschäftsjahr Nettoabflüsse in Höhe von 1,7 Milliarden Dollar verzeichnete.

Die Brutto-Rücknahmeanträge überschritten das 7%-Vierteljahreslimit des Fonds.

Um die Abflüsse zu managen, ohne pro rata Auszahlungen an Anleger auszulösen, wählte Blackstone eine ungewöhnliche Lösung.

Die Firma und ihre Mitarbeiter pumpten 400 Millionen Dollar in einen Feeder-Fonds, der Investitionen in BCRED kanalisiert, wodurch der Rücknahmedruck effektiv ausgeglichen und der Fonds in die Lage versetzt wurde, Auszahlungsanträge zu bedienen.

Dann begrenzte BlackRock kürzlich Rücknahmen aus seinem 26-Milliarden-Dollar HPS Corporate Lending Fund, nachdem Anleger im ersten Quartal versucht hatten, 9,3 % der Anteile abzuziehen – weit über dem 5%-Vierteljahreslimit des Fonds.

Der Vorfall markierte das erste Mal, dass die Rücknahmeanfragen dieses Limit überschritten.

„Man sieht eine Vertrauenskrise“, sagte Victor Hong, ein ehemaliger Risiko-Manager im Investmentbanking, in einem Bericht der New York Times.

Auch die Anlegerpsychologie spielt offenbar eine Rolle.

Vermögensverwalter sagen, Sorgen über Liquidität könnten sich schnell selbst verstärken, sobald Anleger befürchten, nicht schnell an ihr Geld zu kommen.

„Sobald jemand hört, dass andere rausgehen, will man nicht der Letzte sein“, sagte Steve Curley, Co-Managing Principal bei 55 North Private Wealth, im NYT-Bericht.

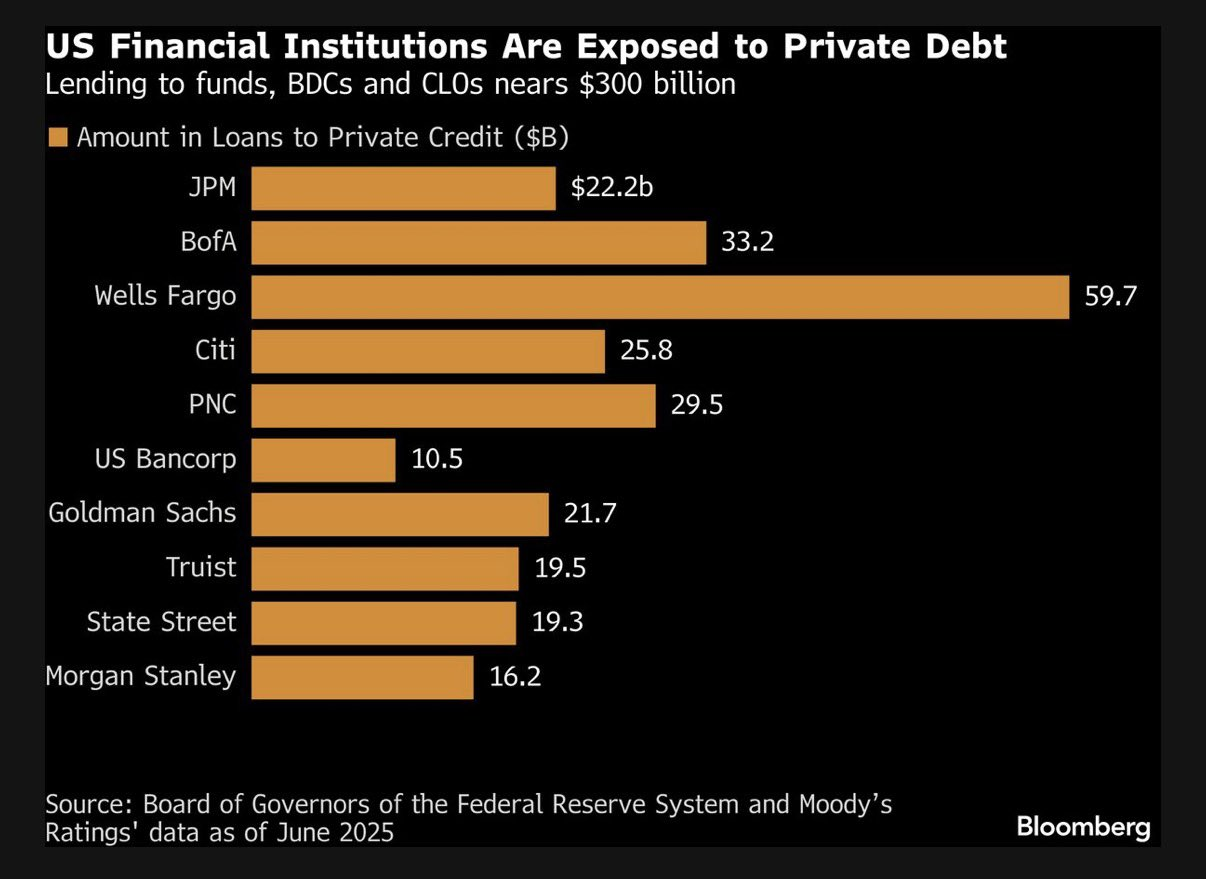

Banken werden bei der Kreditvergabe vorsichtiger

Sorgen um die Gesundheit einiger Private-Credit-Portfolios veranlassen auch Banken, die diese Fonds finanzieren, zu größerer Vorsicht.

JPMorgan Chase habe Berichten zufolge begonnen, die Kreditvergabe an bestimmte Private-Credit-Fonds einzuschränken, nachdem es Abschreibungen auf Kredite vorgenommen habe, die mit Softwarefirmen verbunden sind, berichtete der Financial Times.

Die Abschreibungen erfolgen, während der Technologiesektor erhöhte Prüfungen durch Investoren erfährt, insbesondere vor dem Hintergrund der Unsicherheit darüber, wie Fortschritte in der künstlichen Intelligenz Geschäftsmodelle und Bewertungen verändern könnten.

Quelle: Bloomberg

JPMorgan-Chef Jamie Dimon hatte zuvor gewarnt, dass in der undurchsichtigen Welt der Privatkredite noch weitere Probleme auftauchen könnten.

Dimon sagte im vergangenen Jahr, der Markt könne noch mehr „Kakerlaken“ offenbaren – ein in der Finanzwelt gebrauchter Begriff, der beschreibt, dass das Auffinden eines Problems oft signalisiert, dass weitere folgen könnten.

Obwohl die Abschreibungen der Bank nicht zwangsläufig auf eine systemische Krise hindeuten, legen sie nahe, dass die einfachen Annahmen, die den Private-Credit-Boom stützten – etwa zu Bewertungen, Liquidität und Underwriting – einer genaueren Prüfung unterzogen werden könnten.

Verständnis für den raschen Aufstieg der Privatkredite

Private Credit bezeichnet Kredite, die von Nicht-Bank-Kreditgebern direkt an Unternehmen vergeben werden, typischerweise an kleine und mittelgroße Firmen, die unter Investment-Grade-Ratings liegen.

Diese Kredite werden in der Regel privat zwischen Kreditgebern und Kreditnehmern ausgehandelt und nicht an öffentlichen Märkten gehandelt.

Als Folge beinhalten sie oft individuell zugeschnittene Bedingungen, die auf die Bedürfnisse des jeweiligen Kreditnehmers abgestimmt sind.

Direct Lending, die gebräuchlichste Form von Private Credit, umfasst in der Regel vorrangig besicherte Kredite mit variablen Zinssätzen.

Da diese Kredite nicht leicht handelbar sind, halten Kreditgeber sie üblicherweise bis zur Fälligkeit oder bis zur Refinanzierung durch den Kreditnehmer.

Das Fehlen eines liquiden Sekundärmarkts bedeutet, dass Anleger ihre Positionen nicht einfach verkaufen können, wenn sie schnell aussteigen wollen.

„Die Eigenschaft – oder der Fehler – dieser Dinge ist, dass man nicht sofort rauskommt“, sagte Matthew Malone, Leiter Investment Management bei Opto Investments, in einem Morningstar-Bericht.

„Deshalb wird der Kunde jedes Quartal oder jeden Monat daran erinnert, dass dieses Problem noch nicht gelöst ist.“

Privatanleger werden zu einer wichtigen Finanzierungsquelle

Historisch wurden Private-Credit-Fonds vor allem von großen institutionellen Investoren wie Pensionskassen, Versicherern, Staatsfonds und Family Offices getragen.

Diese Investoren akzeptierten typischerweise lange Lock-up-Perioden im Austausch für höhere Renditen und Diversifikation.

In den letzten zehn Jahren hat sich die Branche jedoch rasant ausgeweitet.

Die Assets in Private-Credit-Fonds sind weltweit auf mehr als 3 Billionen Dollar gewachsen, wodurch Firmen nach neuen Kapitalquellen suchten.

Deshalb haben Private-Credit-Firmen zunehmend vermögende Privatpersonen und Privatanleger angesprochen, um weiteres Wachstum zu finanzieren.

Mehrere Firmen versuchen außerdem, Zugang zum riesigen Pool an Altersvorsorgevermögen in 401(k)-Plänen zu erhalten.

Von Cliffwater über Apollo Global Management, BlackRock und Blackstone bis hin zu Blue Owl Capital haben alle ihre Fonds an Privatanleger vermarktet.

Sie brachten eine Reihe von Anlagevehikeln auf den Markt, etwa Business Development Companies und Interval Funds, die Private Credit für Privatanleger zugänglicher machen sollten.

Diese Produkte versprechen in der Regel periodische Liquidität, sodass Anleger vierteljährlich oder in regelmäßigen Abständen Rücknahmen beantragen können.

In der Praxis bleiben die zugrundeliegenden Kredite jedoch oft über mehrere Jahre gebunden.

Die Struktur funktionierte reibungslos, solange neues Anlegerkapital in die Fonds floss.

Frische Zuflüsse konnten genutzt werden, um Rücknahmeanträge zu bedienen, ohne dass Manager bestehende Kredite verkaufen mussten.

Wenn sich die Marktbedingungen jedoch ändern und die Anlegerstimmung vorsichtiger wird, wird die Diskrepanz zwischen liquiden Rücknahmeversprechen und illiquiden Kreditportfolios sichtbarer.

Versuchen zu viele Anleger gleichzeitig, ihr Geld abzuziehen, haben die Fonds womöglich kaum eine andere Wahl, als Rücknahmegrenzen zu verhängen.

„Bei jedem Markt, der schnell wächst, kann es zu einer Art Bereinigung kommen“, sagte Scott Adelson, CEO von Houlihan Lokey, dessen Private-Credit-Datenbank und Analyseplattform Daten aus mehr als 60.000 Kreditbewertungen aggregiert.

„Es gibt einige Kreditgeber, die Schwierigkeiten haben könnten.“

Manager stehen vor einem schwierigen Balanceakt

Die aktuelle Welle von Rücknahmeanträgen zwingt Fondsmanager, eine schwere Entscheidung zu treffen.

Sie können die Auszahlungsgrenzen lockern, um Anlegern Liquidität zu gewähren, was den schnellen Verkauf von Vermögenswerten erfordern und die Portfolio-Performance schädigen könnte.

Alternativ können sie strenge Rücknahmebeschränkungen aufrechterhalten und Auszahlungen „gaten“ – ein Schritt, der den Portfoliowert schützen, aber Anleger beunruhigen und zukünftige Zuflüsse verringern könnte.

Eine ähnliche Gegenreaktion ereignete sich 2022, als bei Blackstones Real Estate Income Trust, einem nicht gehandelten Immobilienfonds, die Rücknahmen begrenzt wurden – ein Fonds, der breit von vermögenden Privatpersonen gehalten wurde.

Beobachter der Branche sagen, eine längere Phase mit Druck auf Rücknahmen könnte breitere Auswirkungen auf das Private-Capital-Ökosystem haben.

Müssten Fonds große Mengen an Krediten verkaufen, um Rücknahmeanforderungen zu erfüllen, könnte dies zu Abwärtsdruck auf die Preise führen.

Das könnte wiederum Bewertungen im gesamten Sektor beeinflussen.

Ökonomen warnen außerdem, dass Belastungen im Private-Credit-Bereich mit Verwundbarkeiten in anderen Teilen der Finanzmärkte zusammenfallen könnten.

Mohamed El-Erian, Ökonom und ehemaliger CEO von Pimco, merkte kürzlich an, dass frühe Warnzeichen beginnen, sich zu zeigen.

„Die Nachrichten dieser Woche aus den Private-Credit-Märkten hallen Jamie Dimons Warnung über Kakerlaken wider“, sagte El-Erian.

Er fügte hinzu, dass die Entwicklungen zwar noch nicht auf sistentielle Risiken hindeuteten, Anleger jedoch beobachten sollten, wie Private Credit mit anderen potenziellen Marktübertreibungen interagiert – einschließlich der schnellen Ausweitung von KI-bezogenen Investments und Verwundbarkeiten in den globalen Anleihemärkten.

Debatte über die Widerstandsfähigkeit der Branche dauert an

Trotz der wachsenden Sorgen argumentieren einige Marktteilnehmer, die Turbulenzen spiegelten eher ein Missverständnis darüber wider, wie Private-Credit-Fonds strukturiert sind, als ein grundlegendes Problem der Anlageklasse.

Don Calcagni, Chief Investment Officer bei Mercer Advisors, sagte im Morningstar-Bericht, die zugrundeliegenden Kreditportfolios der Branche blieben im Großen und Ganzen gesund.

Nach Calcagni rührt ein Großteil der aktuellen Spannungen daher, dass Anleger sich möglicherweise nicht vollständig bewusst waren, wie illiquide die Investments sind, als sie in die Fonds eintraten.

Die kommenden Monate werden dieses Argument wahrscheinlich auf die Probe stellen.

„Es erscheint unwahrscheinlich, dass es zu einer Spirale im Sinne einer Kreditklemme kommt“, sagte Christian Stracke, Präsident beim 2,3-Billionen-Dollar-Asset-Manager Pacific Investment Management Co. (Pimco), in einem Bloomberg-Bericht, „solange die US-Wirtschaft einigermaßen gut läuft und die Federal Reserve geneigt ist, die Zinsen zu senken oder zu halten.“

„Aber wenn Sie in problematischeren Krediten sind – ob private oder gehandelte Bankkredite – dann wird es für den Kreditnehmer sehr schwierig, sich selbst zu refinanzieren“, fügte er hinzu.

Vermögensberater und institutionelle Anleger beobachten genau, wie Private-Credit-Manager mit dem Anstieg der Rücknahmeanträge umgehen und ob sich das Anlegervertrauen stabilisiert.

Einige Analysten sagen, es könnte mehr als ein Jahr dauern, bis bestimmte Anleger vollständig aus Fonds aussteigen können, wenn die Rücknahmebeschränkungen bestehen bleiben.

Wenn der Druck auf Rücknahmen anhält, könnte der Sektor langsamere Zuflüsse, engere Finanzierungsbedingungen und eine vorsichtigere Kreditvergabe erleben.

Für eine Branche, die vom schnellen Wachstum und reichlich Kapital lebte, könnte die aktuelle Phase einen Wendepunkt markieren – einen, in dem Anleger beginnen, die Risiken neu zu bewerten, die mit Anlagen verbunden sind, die attraktive Renditen versprechen, aber nur begrenzte Liquidität bieten.

The post Anleger drängen auf Ausstiege: Bricht das Liquiditätsmodell der Privatkredite? appeared first on Invezz