Der Dividendenkönig PepsiCo (WKN: 851995) ist für mich, in vollem Kontrast zu Coca-Cola (WKN: 850663), derzeit ein Kauf. Das liegt nicht am Geschäftsmodell. Beide US-amerikanischen Konzerne verfügen über starke Marken und Produktportfolios. Wobei es teilweise deutliche Unterschiede gibt.

So besitzt PepsiCo beispielsweise noch eine Snack-Sparte. Zudem hat Coca-Cola sein Geschäft vom Abfüllen der Getränke zu Lizenzen ausgelagert. Das wiederum gibt dem US-amerikanischen Markenführer ein deutlich resilienteres Geschäft. Denn nicht der US-Konzern aus Atlanta muss sich mit dem Einzelhandel und dessen Preisen herumschlagen, sondern die Abfüller direkt.

Aber es gibt drei andere Gründe, warum die PepsiCo-Aktie im Kontrast zu Coca-Cola für mich jetzt ein Kauf ist. Sehen wir uns diese nun ein wenig näher an.

Dividendenkönig PepsiCo: Im Vergleich zu Coca-Cola eher günstig

Die Aktie vom Dividendenkönig PepsiCo ist im Vergleich zu Coca-Cola derzeit deutlich preiswerter. Wir haben zuletzt gesehen, dass der US-amerikanische Konzern aus Atlanta mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 25 gehandelt wird. Das ist für ein leichtes Wachstum und die Qualität eher moderat bis teuer. Unser zweiter Dividendenkönig bietet hingegen ein ganz anderes Wertversprechen.

PepsiCo wird derzeit mit einem KGV von bereinigt etwa 19 gehandelt. Diese sechs Punkte bilden einen bedeutenden Unterschied: Es braucht hier lediglich ein Wachstum beim Gewinn je Aktie von 5 % pro Jahr, damit wir von einer leicht marktschlagenden Rendite ausgehen können. Bei Coca-Cola wären es hingegen 8 % pro Jahr. Das halte ich für tendenziell eher ambitioniert. Natürlich hat Coca-Cola zuletzt gezeigt, dass man mit der Umstellung des Geschäftsmodells resilienter ist. Eine sich verändernde Stimmung bei den Verbrauchern schlägt hier nicht so schnell durch. Allerdings denke ich dafür, dass PepsiCo näher an einem Tiefpunkt ist: Denn ein KGV von 19 liegt deutlich unter dem 5-Jahres-Durchschnitt von 25.

Meine These ist, dass der Dividendenkönig PepsiCo in den nächsten ein bis zwei Jahren durch neue Produkte, eine wieder erstarkende Pricing-Power und Varianten bekannter Produkte um etwa 5 % pro Jahr wachsen kann. Bei dem heutigen KGV sehe ich daher eine faire Bewertung.

Das Potenzial beim passiven Einkommen gefällt mir

Der zweite Grund klingt relativ banal, ist für den Einkommensinvestor in mir jedoch nicht unwichtig. Beim Dividendenkönig PepsiCo stimmt das passive Einkommen für mich. Das Management erhöhte zuletzt die Dividende je Aktie und Vierteljahr auf 1,4225 US-Dollar. Bei den aktuellen Kursen entspricht das einer Dividendenrendite von 3,6 %. Selbst netto und nach Steuern bekomme ich so pro Jahr 2,7 %. Das ist für mich für die Qualität und eine Aktie, die seit über fünf Jahrzehnten die Dividende je Aktie jährlich erhöht, vollkommen okay.

Meine These basiert aber auch darauf, dass die PepsiCo-Aktie mir als Dividendenkönig konsequent mehr Dividende zahlt. Das durchschnittliche Dividendenwachstum in den letzten zehn Jahren lag bei 7,3 % pro Jahr. Das bedeutet, dass sich die Ausschüttungssumme je Aktie innerhalb einer Dekade in etwa verdoppelt. Aus den heute 3,6 % würden dann wiederum 7 % pro Jahr werden. Eine Entwicklung, die mir gefallen würde.

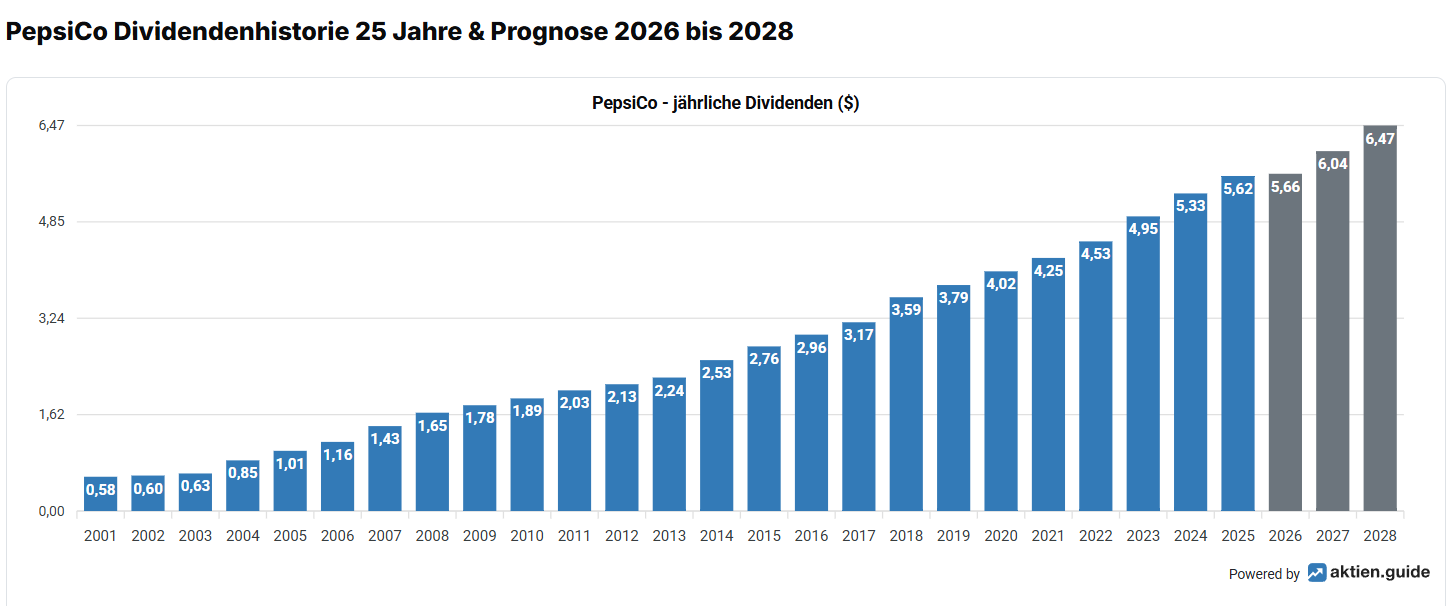

Dividende von PepsiCo im Überblick

PepsiCo Dividende. Quelle: aktien.guide.

Eines aber gleich vorweg: Wir bekommen die PepsiCo-Aktie als Dividendenkönig heute nur so günstig, weil eben das Wachstum nicht mehr so stimmig ist. Im Jahr 2025 gab es eher Stagnation, das ist anders als bei Coca-Cola. Allerdings denke ich, dass PepsiCo in den nächsten zwei bis drei Jahren zumindest wieder ein Wachstum im mittleren bis höheren einstelligen Prozentbereich pro Jahr erreicht. Damit sollte auch die Dividende je Aktie wieder stärker wachsen. Vielleicht müssen wir jetzt im Tiefpunkt ein wenig hierauf warten. Dafür sichere ich mir aber gerne diese königliche Aktie mit der hohen Ausschüttung.

Dividendenkönig PepsiCo: Der Gesamtkonzern gefällt mir

Zu guter Letzt kaufe ich die PepsiCo-Aktie jetzt gerne, weil mir der Gesamtkonzern gefällt. Wir können sicherlich darüber streiten, ob Coca-Cola oder die heutige Aktie meiner Wahl besser, attraktiver oder breiter gestreut ist. Mache ich aber nicht, denn ich glaube, dass wir in etwa eine ähnliche Qualität bei beiden Getränkekonzernen haben.

Mir geht es im Kern eher darum, dass PepsiCo 23 Marken besitzt, die pro Jahr jeweils über eine Milliarde US-Dollar an Umsatz (oder mehr) generieren. Zudem richtet sich das Management nach neuen Wachstumsmöglichkeiten aus. Mit der Übernahme von Poppi geht man in den Markt funktionaler Getränke. Snacks sollen vegan werden. Auch andere, eiweißreichere Snack-Varianten sollen das Mengenwachstum wieder ankurbeln.

Kurzum: Ich sehe beim Dividendenkönig PepsiCo einerseits eine starke Dividendenaktie, die ein breites und zugleich qualitatives Produktfundament besitzt. Andererseits aber auch einen Konzern, der neue Trends bewusst nutzt, um wieder zu wachsen. Das ist meiner Meinung nach der Pfad zum Turnaround. Mit 3,6 % Dividende und einem KGV von unter 20 sage ich mir: Das kaufe ich gerne erneut.

Der Artikel Anders als Coca-Cola: 3 Gründe, warum Dividendenkönig PepsiCo für mich ein Kauf ist! ist zuerst erschienen auf Aktienwelt360.