Mit Binsenweiseheiten wie “Kaufe billig, verkaufe teuer”, “The Trend is your friend” oder “hin und her macht Taschen leer” wirst du nicht weit kommen, wenn du Geld erfolgreich anlegen willst.

Du wirst auch dann nicht erfolgreich, wenn du jede Börsensendung im TV ansiehst oder dir ein paar YouTube Videos ansiehst, wo du leider sehr viele nicht-verifizierte Informationen findest.

Denn YouTube kann jeder und im Fernsehen erzählt man dir, was gestern geschehen ist. Beides ist natürlich wenig hilfreich.

Nur Fakten zählen

Aus diesem Grund beschäftigen wir uns schon seit Jahren mit faktenbasiertem Investieren. Eben Faktoren Investing und diese Börsen – Welt möchte ich dir hier gerne vorstellen.

Wie fangen wir an?

Ich möchte zunächst das Bewusstsein bei dir schaffen, warum wir unsere Aktien Investments (gilt auch für ETFs) nicht auf Glauben und Hoffen aufbauen sondern warum es nötig ist, Fakten sprechen zu lassen.

Was sind Fakten?

Daten! Informationen. Und auf denen bauen wir unsere Investment Entscheidungen auf. Doch dazu gibt es weit mehr zu sagen und das fassen wir nachfolgend zusammen.

Warum Investieren ohne Faktencheck ( = Backtest) nicht sinnvoll ist

Das Investieren in Aktien ist eine Kunst und eine Wissenschaft zugleich. Viele Anleger vertrauen auf ihre Intuition, lassen sich von Meinungen über das Management eines Unternehmens oder von der Attraktivität seiner Produkte leiten.

Doch in einer Welt, die von Unsicherheit und Volatilität geprägt ist, reicht dies oft nicht aus, um langfristig erfolgreich zu sein.

Hier kommt das sogenannte Faktoren Backtesten ins Spiel – eine Methode, die darauf abzielt, Handelsstrategien anhand historischer Daten zu bewerten und zu optimieren.

In diesem Beitrag erklären wir, warum Investieren ohne Backtesten nicht nur riskant, sondern geradezu unverantwortlich ist.

Ein Beispiel: Nehmen wir an, Sie möchten in Unternehmen investieren, die ein niedriges Kurs-Gewinn-Verhältnis (KGV) aufweisen.

Mithilfe eines Backtests könnten Sie herausfinden, wie sich Aktien mit niedrigen KGVs in den letzten Jahrzehnten entwickelt haben. Dabei können Sie verschiedene Marktzyklen, Branchen und globale Ereignisse berücksichtigen, um ein umfassendes Bild zu erhalten.

Denn bisher glauben wir ja bloß, dass es sinnvoll ist, in billige Aktien (mit niedrigem KGV) zu investieren. Aber stimmt das? wir finden es nur dann heraus, wenn wir es analysieren (backtesten).

Faktoren Backtesting Schritt für Schritt erklärt

Wenn wir heute erfolgreich in Aktien anlegen wollen, brauchen wir einen Plan. Dieser Plan umfasst folgende Teile – die sogenannten Bestandteile einer Investment Strategie

- Universum – das Portfolio in das ich investiere

- Ranking – die (Qualitäts) Kriterien anhand derer ich mein Aktien Universum sortiere (Ranke)

- Kauf Regeln – weitere „harte“ Kriterien, die ich ein oder Ausschließe

- Verkaufsregeln – der Zeitpunkt, wo ich meine Investments abstoße bzw. durch neue, vielversprechendere Aktien ersetze.

Schauen wir uns die Teile näher an.

Universum

Mit Faktoren Backtesting stehen mir über 11.000 Aktien zur Verfügung, die derzeit an US amerikanischen Börsen gehandelt werden bzw. dort gelistet sind. Darüber hinaus gibt es auch die Möglichkeit, Daten von EU und oder UK Aktien zu analysieren. Wir bleiben hier aber bei den US Werten, weil die Möglichkeiten dort einfach umfassender sind.

Diese Aktien kann ich nach bekannten Indizes wie S&P 500, Russel 1000, 2000 oder 3000 und einigen anderen Kriterien filtern.

Wenn ich zum Beispiel ein großes Aktien Universum mit ein paar Tausend Aktien verwenden möchte, vorsichtshalber aber einige „Exoten“ ausschließen will, nutze ich das vorinstallierte Portfolio (Universum) „Easy to trade US“.

Dieses Universum erfasst alle Aktien auf dem US-Markt, schließt jedoch OTC-Aktien, Master Limited Partnerships, nicht börsennotierte Aktien, Aktien, die für weniger als 3 $ gehandelt werden, und Aktien mit einem durchschnittlichen Tagesvolumen von weniger als 50.000 $ aus. Damit bin ich für den Anfang auf der sicheren Seite.

Anmerkung: die Backtesting Software nutzt aus Gründen des Copywrights die Bezeichnung Prussell statt Russel.

Natürlich könnte ich auch Branchen und Sektoren Portfolios nutzen, wie wir es unten sehen, aber das heben wir uns für später auf.

Um das Universum Easy to Trade nun noch weiter einzuschränken, könnte ich zum Beispiel die Marktkaptialisierung und das Handelsvolmen der letzten n Tage als Kriterum hinzufügen.

Wie das im Wizard aussieht, sehen wir unten.

Ganz rechts sehen wir, dass das ursprüngliche Universum Easy to Trade aus 3.856 Aktien besteht. Aus den 11.000 wurden also im Schritt 1 mehr als 3.800. Durch die weiteren beiden Selektionen nach Marktkapitalisierung und Handelsvolumen reduziert sich die Anzahl auf 2.335. Immer noch mehr als genug.

Schritt 1 wäre es nun, einen Screen „laufen“ zu lassen. Dazu klicke ich rechts oben auf Run screen.

Der inkludierte Screener zeigt mir nun alle Aktien in Tabellenform an, die die obigen Kriterien erfüllen. Entsprechende Sortierfunktionen runden den Screener ab.

Aber ich will ja nicht screenen, ich will Handelssysteme bauen.

Dazu speichern wir das Universum und gehen zu den Ranking Systemen.

Ranking Systeme

Wir schließen nichts ein oder aus, wir ranken. Das ist das Grundprinzip beim fundamentalen Backtesting. Wenngleich Ausnahmen die Regel bestätigen, denn weiter oben bei der Wahl des Univestums haben wir sehr wohl Aktien beispielsweise ausgeschlossen, deren Marktkapitalisierung zu gering ist.

Das Geheimnis des Rankings ist es aber nun, verschiedene Faktoren in ein Ranking System einzubeziehen und Aktien danach zu gewichten oder zu sortieren. Dazu stehen mir einerseits Ranking Systeme berühmter Investoren wie Buffet oder Graham zur Verfügung.

Ich kann aber auch Ranking Systeme nach Kern-Investment Philosophien zusammenstellen. Beispielsweise ein Wachstums (Growth) Ranking System. Dann wird die Sache interessant und gleichzeitig komplex.

Dieses Ranking System besteht aus drei Kernelementen

Earnings per Share

Sales

Operating Income

Wenn wir diese Bereiche aufklappen, sehen wir, dass jeder Bereich wiederum aus mehreren Unterkategorien besteht. Und alle Bereiche und Kategorien können auf- und absteigend gewichtet werden.

Und nach diesen Rankingsystemen werden nun die Aktien meines Wunsch Portfolios sortiert. Also Beispielsweise dem Portfolio Easy to Trade US Stocks, das wir schon hatten.

Schritt 1 beim Faktoren Backtesting ist es also, das passende Ranking System zu meinem Wunsch Portfolio zu finden. Und das mache ich zunächst ganz neutral, ohne weitere Regeln. Ich teste, wie das Ranking System auf die tausenden Aktien anspricht.

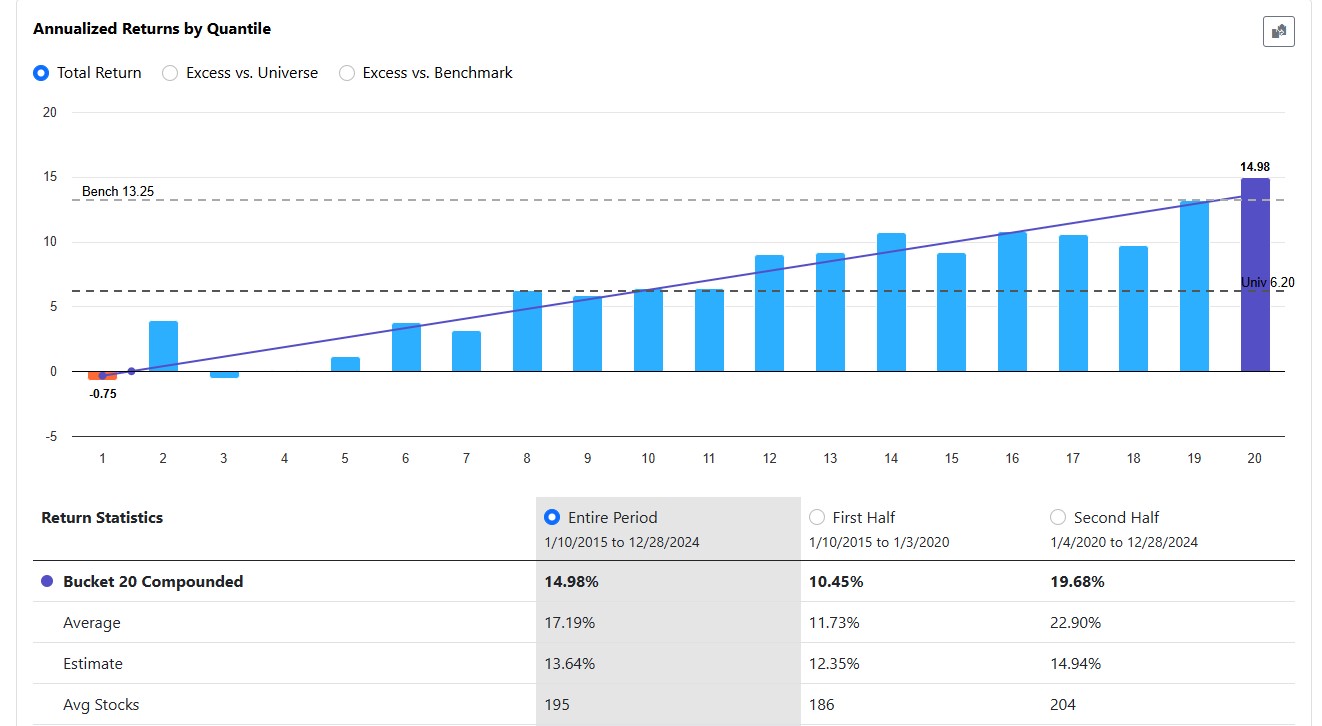

Dazu teile ich das Universum von über 2.300 Aktien in n Teile (Körbe etc.). Beispielsweise in 20 Körbe. 2300 geteilt durch 20 = 115. Jeder dieser 20 Baskets besteht also aus 115 Aktien. Im obersten, den 20 Korb liegen die Top 115 Aktien nach meinem Ranking System. Im Korb 19 die zweitbesten 115. Und so weiter.

Was ich nun sehen will ist der netto Effekt meines Ranking Systems auf die 20 Körbe. Idealerweise sehe ich einen halbwegs linearen Verlauf vom schlechtesten Korb (1) bis zum besten Korb (20). Und das ist hier der Fall.

Natürlich ist das nicht linear von links unten nach rechts oben aufsteigend, aber man sieht die Tendenz. Das Ranking System spricht also an. Das Portfolio passt dazu. Es macht Sinn und Alpha, das Ranking System auf den besten Korb anzuwenden.

Aber das war noch nicht alles. Machen wir weiter mit Kaufregeln, um alles noch besser zu machen.

Der Wizard

Gerade Einsteiger nutzen den mächtigen Rule Wizard, um Regeln hinzuzufügen, nach denen wir Aktien kaufen wollen. Schauen wir uns zwei durchaus komplexe Filter an, nach denen wir Aktien ein- oder Ausschließen.

Natürlich könnte ich nach Earnings Growth oder Sales Growth filtern. Aber es geht noch besser. Warum nicht die Aktien mit dem höchsten Gewinn Wachstum des Sektors nehmen? Aktien, die innerhalb ihres Sektors zu den besten 20% gehören? So habe ich die Top Performer. Das macht man mit dem Wizard ganz einfach so.

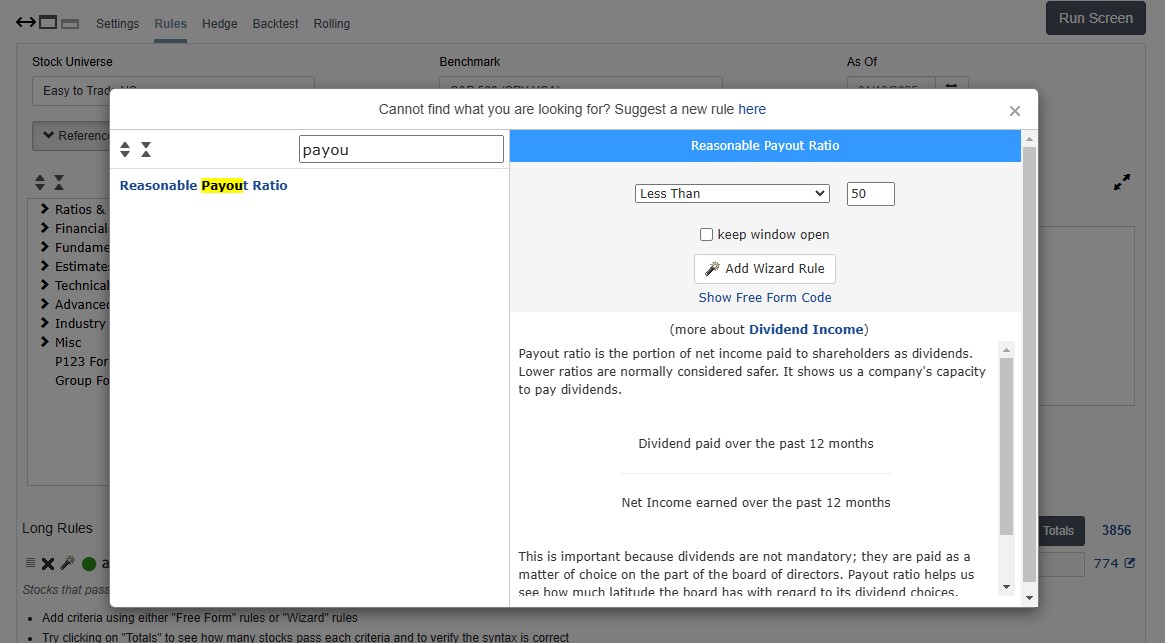

Oder ich möchte Aktien filtern, die nicht zu viel Dividende ausschütten, weil das nicht nachhaltig ist. Ich wähle also ein sinnvolles PayOut Ration von kleiner 50. Nicht mehr als 50% der Jahresgewinne dürfen also ausgeschüttet werden.

Machen wir nun gemeinsam den Backtest.

Das Backtesting

Zuerst führe ich das Ranking System „Growth“ mit meinen Regeln zusammen. Das geschieht hier.

Dazu brauche ich weitere Einstellungen wie die maximale Anzahl von Aktien, die ich halten will (Position Sizing). Hier nehme ich 20. Ich definiere Slippage (bei Small Caps sicher eine Herausforderung) und andere Faktoren.

Und ich bestimme die Frequenz, in der ich die Aktien tausche. Das ist das Rebalancing. Hier nutze ich im ersten Versuch 4 Wochen. Was ich dann noch tun kann ist eine Toleranzgrenze einzuziehen, um auf das Rebalancing zu verzichten. Nehmen wir hier 20%. Wenn die Aktie also nicht mehr zu den Top Werten gemäß Ranking System Growth gehört, bleibt sie trotzdem im Portfolio, wenn sie die Kriterien um nicht mehr als 20% verfehlt.

So schauen hier die Settings aus.

Das Ergebnis

Ein erster Backtest zeigt vielversprechende Resulate. Mein Aktien System schlägt den S&P 500. Der jährliche Gewinn beträgt mehr als 15%. Und das gänzlich ohne Optimierung, basierend auf grundlegenden Konzepten wie Aktien Universum, Rebalancing und Ranking Systemen.

Verbesserungen

Faktoren Backtesting ist ein umfassendes Forschungsgebiet. Wir haben tausende Aktien und tausende Faktoren. Doch schon mit wenigen Mausklicks kann ich Strategien wir diese erstellen, die allesamt nicht überoptimiert sind, also das halten, was sie im Backtest versprechen. Überoptimiert sind sie deshalb nicht, weil wir gar nicht optimiert haben.

Mit wenigen Mausklicks habe ich also Aktien Anlagesysteme mit mehr als 20% Gewinn pro Jahr.

Oder ich nutze vorinstallierte Logiken und Ranking Systeme, wo auch solche Systeme möglich sind. Oder ich modifiziere Regeln, Rankings und Portfolios.

Dann kann ich auch rasch zu solchen Ergebnissen kommen. Spannend, oder? Ein jährlicher Profit von mehr als 26% ist ja nicht zu verachten. Dabei muss ich nur einmal alle 4 Wochen die Aktien tauschen.

Doch auch dieser Tausch ist nicht mal aufwendig, weil ich meine TWS Konten an die Software anbinde und alles zu 100% automatisiert abläuft.

Fazit Faktoren Backtesting

Ich hoffe, sie konnten ein Grundverständnis aufbauen, wie Faktoren Backtesting, also das Testen von Fundamentaldaten grundsätzlich abläuft.

Natürlich war das nur ein Crash Kurs. Ein erstes Kennenlernen, das zeigen soll, wie Backtesten auf Basis von Fundamentaldaten grob funktioniert. Wie sie sehen könnten ist das eine komplett neue Anlagewelt, in die wir uns in den nächsten Monaten gemeinsam neu begeben. Eine Welt, in der wir erneut viel über Aktien lernen und ein Anlagestil, der uns für unsere Mühen beim Erlernen reichlich belohnen wird.

Wir verzichten dabei weitgehend auf Optmierungen, wie wir sie vom technisch orienterten Backtesten können. Wir züchten unsere Strategien also bewusst nicht hoch, geben und mit weniger zufrieden, in dem Wissen, dass wir hier auf universalen Prinzipien der Märkte aufbauen, die seit Dekaden funktionieren.

Wir freuen uns, wenn sie diese Reise mit uns gemeinsam machen.

Interesse am Backtesten von Fundamentaldaten? Holen sie sich unseren kostenlosen Newsletter hier (klick)