Wer auf regelmäßige Dividendeneinnahmen setzt, kommt an Verizon (WKN: 868402) kaum vorbei. Der US-Telekomkonzern zählt zu den drei größten Mobilfunkanbietern der Vereinigten Staaten und lockt Anleger derzeit mit einer Dividendenrendite von rund 6,4 %. Hinzu kommt eine beeindruckende Serie von inzwischen 20 aufeinanderfolgenden Dividendenerhöhungen – ein starkes Signal für Einkommensinvestoren.

Doch an der Börse gilt eine einfache Regel: Je höher die Dividendenrendite, desto genauer sollte man hinschauen. Denn eine hohe Ausschüttung ist nicht automatisch ein Qualitätsmerkmal. Häufig steckt auch ein stark gefallener Aktienkurs dahinter. Und selbst eine jahrzehntelange Dividendenhistorie garantiert nicht, dass die Ausschüttung auch künftig weiter steigt. Wie sicher ist die Verizon-Dividende also wirklich?

Die hohe Dividendenrendite hat zwei Gesichter

Verizon verfügt über ein Geschäftsmodell, das viele Investoren schätzen. Mobilfunk- und Breitbandverträge sorgen für wiederkehrende Einnahmen, die selbst in wirtschaftlich schwierigen Zeiten vergleichsweise stabil bleiben. Diese hohe Planbarkeit war in den vergangenen Jahren eine wichtige Grundlage dafür, dass der Konzern seine Dividende kontinuierlich anheben konnte.

Dass die Rendite inzwischen auf rund 6,4 % gestiegen ist, liegt allerdings nicht nur an der Dividendenpolitik. Vor allem der schwache Aktienkurs hat die Rendite nach oben getrieben. Genau deshalb sollten Anleger nicht allein auf die Prozentzahl schauen, sondern prüfen, ob die Ausschüttung langfristig finanziell abgesichert ist.

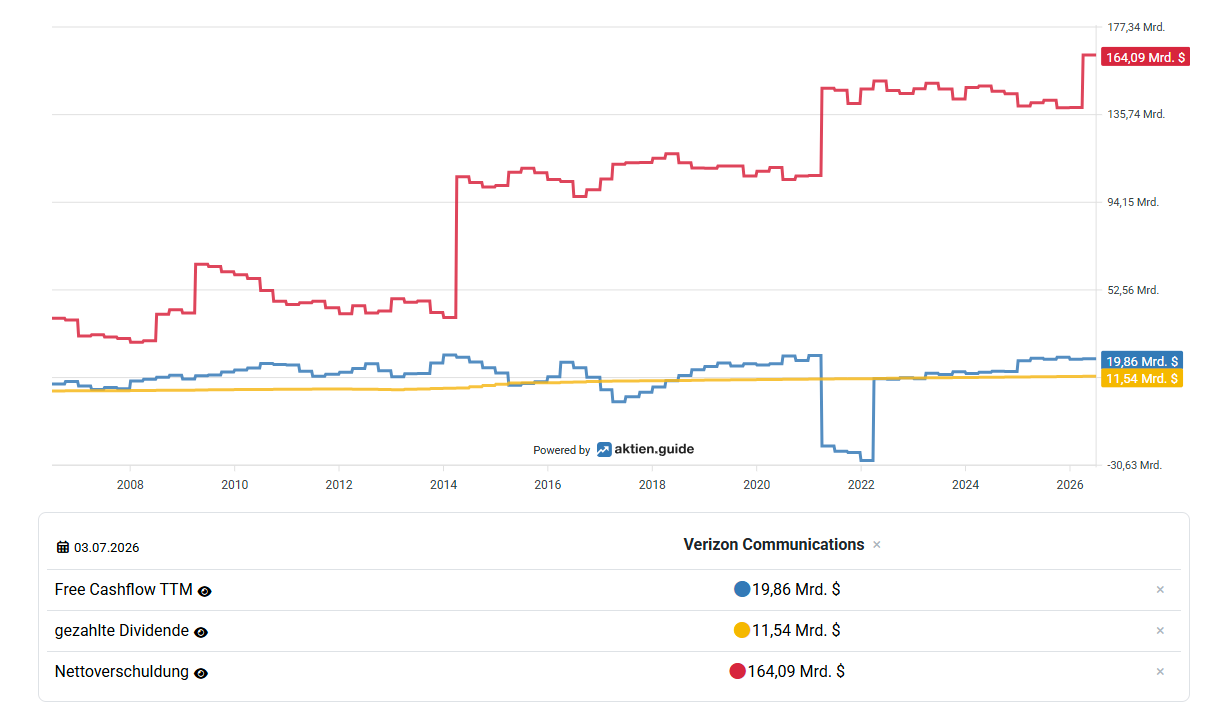

Die gute Nachricht: Der freie Cashflow spricht aktuell klar dafür. In den vergangenen vier Quartalen erwirtschaftete Verizon rund 20 Mrd. US-Dollar freien Cashflow. Dem standen Dividendenzahlungen von lediglich etwa 11,5 Mrd. US-Dollar gegenüber. Die Dividende ist damit derzeit komfortabel gedeckt und wird aus dem laufenden Geschäft finanziert.

Quelle: Entwicklung wichtiger Finanzkennzahlen der Verizon-Aktie (Affiliate Link)

Weniger erfreulich sieht dagegen die Entwicklung der Verschuldung aus. Nach den milliardenschweren Investitionen in den 5G-Ausbau belaufen sich die Finanzverbindlichkeiten inzwischen auf rund 164 Mrd. US-Dollar und liegen damit auf einem historisch hohen Niveau. Solange die operativen Ergebnisse stabil bleiben, ist diese Schuldenlast beherrschbar. Sollten jedoch die Zinsen länger hoch bleiben oder das Wachstum enttäuschen, könnte sich der finanzielle Spielraum spürbar verringern.

Auch operativ bleibt der Wettbewerb anspruchsvoll. Vor allem T-Mobile US (WKN: A1T7LU) gewinnt seit Jahren Marktanteile und setzt Verizon unter Druck. Gleichzeitig könnte sich der Wettbewerb durch satellitengestützte Mobilfunkangebote weiter verschärfen. Insbesondere die Satteliten-Sparte von SpaceX (WKN: A42D4F) entwickelt sich technologisch dynamisch und könnte langfristig neue Marktsegmente erschließen.

Dennoch verfügt Verizon weiterhin über entscheidende Stärken. Die enorme Kundenbasis, hohe Wechselbarrieren und die starke Marktstellung sorgen für robuste Cashflows. Genau diese Eigenschaften machen den Konzern für Dividendeninvestoren nach wie vor interessant.

Fazit: Die Dividende bleibt attraktiv – doch Anleger sollten wachsam bleiben

Aktuell spricht vieles dafür, dass Verizon seine Dividende auch in den kommenden Jahren zuverlässig auszahlen kann. Der freie Cashflow deckt die Ausschüttung deutlich ab und das Geschäftsmodell liefert weiterhin stabile Einnahmen. Gleichzeitig dürfen Anleger die hohe Verschuldung und den intensiven Wettbewerb nicht unterschätzen.

Die Rendite von rund 6,4 % ist deshalb Chance und Warnsignal zugleich. Wer langfristig investiert und Wert auf regelmäßige Ausschüttungen legt, findet in Verizon weiterhin einen interessanten Dividendenwert. Entscheidend wird jedoch sein, ob es dem Management gelingt, die Schulden konsequent abzubauen und die operative Stärke auch in einem härteren Wettbewerbsumfeld zu behaupten.

Der Artikel Wie sicher ist die 6,4 % Verizon-Dividende noch? ist zuerst erschienen auf Aktienwelt360.