Es ist das Paradoxon des Investierens: Eine Strategie, die über zwei Jahrzehnte hinweg fast alles schlägt, kann sich über einen Zeitraum von fünf Jahren auf dem Aktienmarkt wie ein Totalausfall anfühlen. Wer sich mit Momentum-Strategien im Bereich der deutschen Nebenwerte (SDAX) beschäftigt, steht aktuell genau vor diesem Trümmerhaufen der kurzfristigen Erwartungen.

Während der breite Markt über die letzten fünf Jahre solide Zuwächse verzeichnete, lieferte ein rein auf Momentum basierendes Portfolio bei deutschen Small- und Mid-Caps eine Performance, die nicht nur hinter der Benchmark zurückblieb, sondern zeitweise sogar im negativen Bereich notierte. Doch wer jetzt den Stecker zieht, ignoriert eines der wichtigsten Gesetze der Kapitalmärkte: die Zyklizität von Faktoren.

In dieser Analyse gehen wir tief in die Daten, nutzen Backtests von über 20 Jahren und erklären, warum die „Wahrheit“ über Momentum weit über die letzten 60 Monate hinausreicht.

Der 20-Jahre-Beweis: Die Gründe warum Momentum bei Nebenwerten strukturell überlegen ist

Bevor wir die Wunden der letzten fünf Jahre analysieren, müssen wir verstehen, warum wir überhaupt über Momentum bei Small Caps im Kontext von Investitionen sprechen. In der Finanzwissenschaft gilt die Momentum-Prämie als eine der robustesten Anomalien überhaupt. Bei deutschen Nebenwertpapieren ist dieser Effekt historisch gesehen sogar noch ausgeprägter als bei Large Caps (DAX).

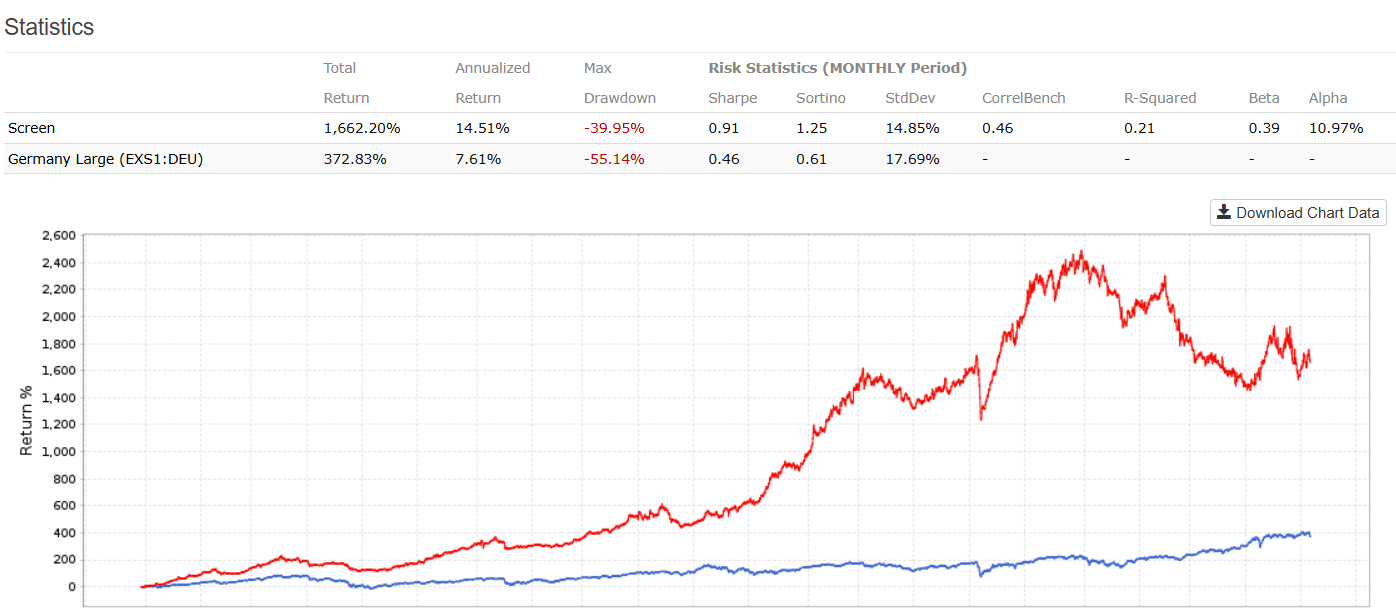

Über einen Zeitraum von 20 Jahren zeigt das Backtesting eine signifikante Outperformance. Während das Segment “Germany Large Caps” eine Rendite von 7.61% pro Jahr erwirtschaftet sind es bei einer Strategie die auf Dynamik-Momentum setzt 14.51 % Wertzuwachs pro Jahr. Vergleichen sie dazu die beiden Kapitalkurven bei jeweils der gleichen Momentum Strategie:

Rot: Smallcaps (Nebenwerte) – Rendite 20 Jahre – 14.51% pA

Blau: Deutsche Large Caps (Dax & co) – Rendite 20 Jahre + 7.61 % pA

Der Grund dafür liegt in der Informations-Ineffizienz. Small Caps werden von weniger Analysten gecovert. Wenn sich ein neuer Trend – sei es durch technologische Durchbrüche oder operative Turnarounds – abzeichnet, dauert es bei Nebenwerten länger, bis der Preis den „fairen Wert“ vollständig reflektiert. Momentum-Investoren nutzen genau diese verzögerte Anpassung, um die Prognose zukünftiger Bewegungen besser zu gestalten.

Während viele Anleger (Finanzmarkt) ihren Blick starr auf die Vereinigte Staaten und den S&P 500 richten, wird das Potenzial vor der eigenen Haustür oft unterschätzt. Natürlich hat die Performance am US-Kapitalmarkt, getrieben durch einen starken US-Dollar, in den letzten Jahren jede andere Investition in den Schatten gestellt. Doch eine kluge Strategie (Wirtschaft) erfordert den Blick antizyklisch dorthin, wo die künftige Rendite schlummert. Deutsche Nebenwertpapier bieten derzeit ein Chancen-Risiko-Verhältnis, das im Vergleich zu den hochbewerteten US-Mega-Caps eine strategische Neuausrichtung der persönlichen Kapitalallokation rechtfertigen kann

Die Anatomie der Krise: Was in den letzten fünf Jahren am Markt schieflief

Analystenhäuser wie Morningstar (Unternehmen) oder Ratingagenturen wie S&P Global Ratings fokussieren sich in ihren Berichten meist auf die Schwergewichte im DAX. Dies führt dazu, dass kleinere Unternehmen unter dem Radar fliegen, was die Ineffizienz im Aktienindex der Small Caps erhöht. Wer die Performance (Risikomanagement) seiner Strategie optimieren will, muss verstehen, dass Momentum-Modelle gerade deshalb funktionieren, weil sie dort suchen, wo die großen Institutionellen nicht hinschauen. Während der breite Aktienmarkt nach Standardlösungen sucht, bietet die systematische Analyse von Nebenwerten den entscheidenden Vorsprung.

Wenn die langfristige Statistik so brillant ist, warum waren dann die letzten fünf Jahre so verheerend für viele Investitionen in Rohstoffe? Um dies zu verstehen, müssen wir die Marktregime analysieren. Momentum ist ein „Trend-Folge-Faktor“. Er blüht auf, wenn Märkte klare Richtungen einschlagen.

In den vergangenen fünf Jahren erlebte der deutsche Markt jedoch eine Verkettung von Ereignissen, die für Momentum-Strategien pures Gift waren: Die drei wichtigsten hier kurz erklärt:

V-förmige Umkehrungen und Volatilitäts-Schocks

Momentum-Systeme kaufen das, was in den letzten 6 bis 12 Monaten gestiegen ist. In Phasen extremer Volatilität und plötzlicher Sektor-Rotationen (z. B. während der Energiekrise oder der abrupten Zinswende) kauft das System die Gewinner der Vergangenheit genau dann, wenn der Trend bricht.

Die Zinswende und der „Growth-Drag

Viele Momentum-Werte im Small-Cap-Segment waren über Jahre hinweg Wachstumswerte. Als die Zinsen stiegen, erlebten diese Titel ein massives De-Rating. Das Momentum-System war in Titeln investiert, die fundamental unter Druck gerieten, während „Value“-Titel plötzlich das Ruder übernahmen.

Liquiditäts-Austrocknung

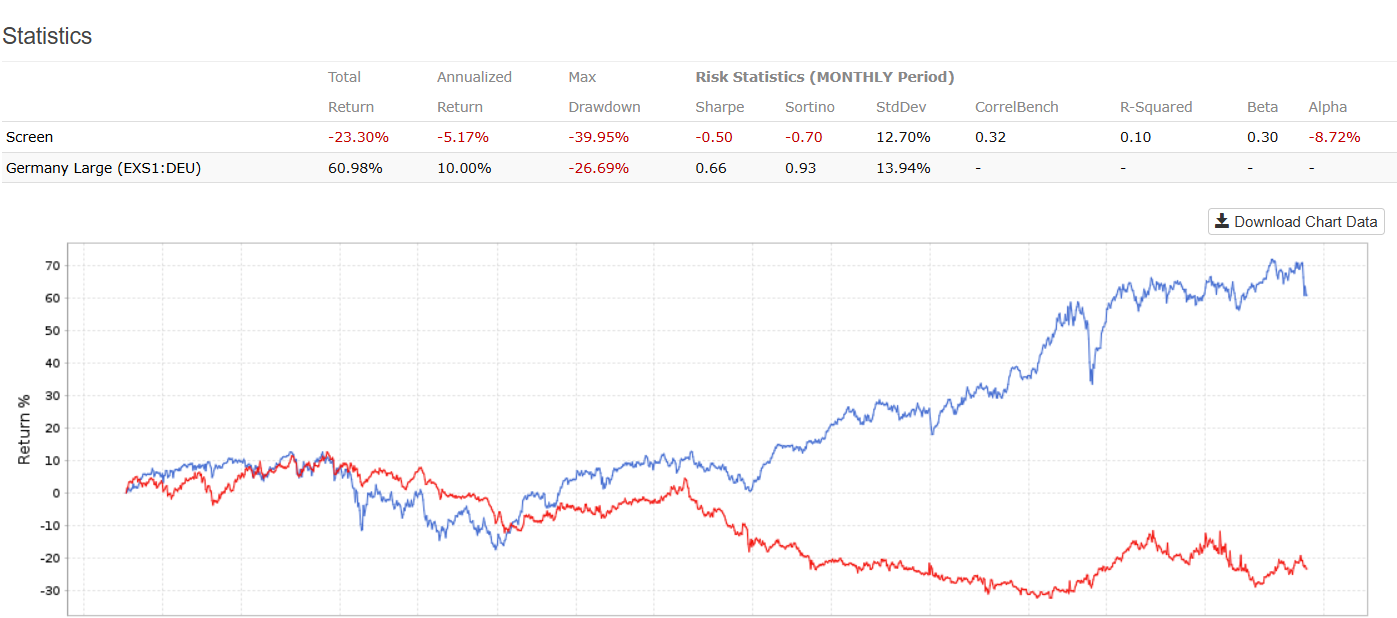

Deutsche Nebenwertpapiere litten über die letzten fünf Jahre unter einem massiven Abzug von institutionellem Kapital. In einem illiquiden Markt führen Verkäufe zu überproportionalen Kursverlusten, was Momentum-Indikatoren kollabieren lässt. Das sehen wir an der nachfolgenden Analyse.

Vergleichen sie dazu die beiden Kapitalkurven bei jeweils der gleichen Momentum Strategie:

Rot: Smallcaps (Nebenwerte) – Rendite 5 Jahre – 5.17% pA

Blau: Deutsche Large Caps (Dax & co) – Rendite 5 Jahre + 10.00 % pA

Die Zyklus-Theorie: Faktor-Investing ist kein Sprint für den Investor

Ein entscheidender Fehler vieler Anleger ist der sogenannte **Recency Bias**. Wir neigen dazu, die Erfahrungen der jüngsten Vergangenheit (die letzten fünf Jahre) stärker zu gewichten als die langfristige Evidenz (20 Jahre), insbesondere wenn es um die Prognose von Marktbewegungen geht.

Die Quant-Forschung zeigt jedoch: Faktoren haben „Wintermonate“, was oft mit den politischen Entscheidungen von US-Präsident Donald Trump korreliert. Es gibt Phasen, in denen Value überlegen ist, und Phasen, in denen Momentum dominiert. Die Entwicklung der letzten fünf Jahre ist kein Beweis dafür, dass Momentum „kaputt“ ist, sondern könnte eine natürliche Phase im Aktienmarkt darstellen. Es ist ein Beweis dafür, dass der Faktor eine notwendige Bereinigung durchlaufen hat.

Historisch gesehen folgen auf Phasen extrem schlechter Entwicklung eines Faktors oft Phasen einer überdurchschnittlichen Erholung. Wenn eine Strategie 20 Jahre lang funktioniert und fünf Jahre lang pausiert, steigt statistisch gesehen die Wahrscheinlichkeit, dass wir uns dem Wendepunkt nähern.

Behavioral Finance: Warum die meisten Anleger beim Asset Management am Tiefpunkt aufgeben

Die Psychologie spielt beim Quant Investing eine größere Rolle als die Mathematik. Nach fünf Jahren negativer Alpha-Generierung erreicht der Schmerzpunkt der meisten Investoren ein Maximum, was die Notwendigkeit einer strategischen Investition verdeutlicht. Sie sehen, wie einfache Index-ETFs sie abhängen, und fühlen sich „dumm“.

Dies ist der Moment, in dem die meisten Anleger zu einer Strategie wechseln, die in den letzten fünf Jahren gut gelaufen ist (meistens Large-Cap-Growth oder Quality). Doch genau hier schnappt die Falle zu: Man verkauft den abgestraften Faktor (Momentum “kleine Aktien”) am statistischen Tiefpunkt und kauft den gehypten Faktor am Hochpunkt, was oft zu Verlusten führt.

Erfolgreiches Quant-Investing bedeutet, die Disziplin zu besitzen, ein System auch dann zu halten, wenn die Daten kurzfristig gegen einen sprechen – solange die langfristige fundamentale Logik (Informations-Ineffizienz bei Werten mit wenig Markt-Kapitalisierung) intakt bleibt.

Das aktuelle Value Bild: Keimt die Hoffnung auf?

Betrachten wir die letzten 12 Monate, zeigt sich ein erstes Aufatmen bei den europäischen Aktien nach einem langen Zeitraum des Verlusts. Die Rendite ist wieder positiv, die Aktien sind günstig, auch wenn die Benchmark noch nicht konsequent geschlagen wurde, was auf ein schwaches Management hinweisen könnte. Warum ist das wichtig?

Im Momentum-Investing ist die Stabilisierung der erste Schritt. Wenn die breite Masse der Investoren auf fallende Kurse setzt, kann dies zu einer Überreaktion auf den Markt führen. Micro-Caps aufhört zu fallen und sich neue Trends bilden, fangen die Ranking-Systeme (z.B. In Portfolio123) an, die neuen Anführer im Index zu identifizieren. Wir sehen aktuell eine Verschiebung weg von den Corona-Gewinnern und Energie-Spekulanten hin zu substanzstarken Industrie-Nebenwertpapieren und spezialisierten Tech-Nischen, die den DACH-Raum prägen.

Rot: Smallcaps (Nebenwerte) – Rendite + 9.95%

Blau: Deutsche Large Caps (Dax & co) – Rendite + 1.43%

So baut man ein robustes Momentum-System für deutsche Nebenwerte das nachhaltig ist

Um die Fehler der letzten fünf Jahre künftig abzufedern, sollte ein Momentum-System nicht nur auf den Preis schauen. Ein modernes Quant-Modell für den deutschen Markt sollte folgende Filter integrieren:

Earnings Momentum

Nicht nur der Preis muss steigen, sondern auch die Gewinnerwartungen der Analysten, um das Potenzial der Aktienmärkte auszuschöpfen. Dies schützt vor rein spekulativen Blasen.

Volatilitäts-Check

Meiden Sie Werte mit extremen „Spikes“. Ein gesundes Momentum ist stetig, nicht explosiv.

Liquiditäts-Filter

Im SDAX ist es überlebenswichtig, nur Werte zu handeln, die ein Mindestmaß an täglichem Handelsvolumen aufweisen, um den Slippage bei Ein- und Ausstiegen zu minimieren.

Die Kapitalarkt Strategie für 2026 und darüber hinaus

Bleiben Sie antizyklisch. Bleiben sie nachhaltig. Die 20-Jahres-Statistik ist Ihr Anker. Wenn der Markt beginnt, die Renditen der letzten Jahre zu vergessen, wird das Momentum-System bereits in den neuen Gewinnern positioniert sein. Die Wahrheit über die Unter-Rendite ist simpel: Sie ist der Preis, den man für die langfristige Outperformance zahlt.

Sollten Sie jetzt Ihr Portfolio umschichten?

Ein Backtest ist keine Garantie, aber er ist der einzige Kompass, den wir bei einer Aktie haben. Die Antwort eines Quants lautet trotzdem niemals „Alles auf eine Karte“, sondern: „Prüfen Sie Ihre Allokation“. Wenn wir den aktuellen Markt im Jahr 2026 betrachten, sehen wir eine historische Lücke zwischen den Bewertungen großer Blue Chips und der relativen Stärke deutscher marktenger Werte.

Diese „Lücke“ ist das Resultat der fünfjährigen Underperformance. Viele institutionelle Investoren haben den SDAX schlichtweg vergessen. Das lag auch daran, dass Dax Werte einerseits gut gelaufen sind und andererseits, dass sie durch die geopolitische Lage der letzten Jahre einfach mehr im medialen Fokus stehen.

Für Sie als Privatanleger oder spezialisierter Quant-Trader bedeutet das: Die Konkurrenz schläft. Während Hochfrequenzalgorithmen im DAX um Millisekunden kämpfen, bietet der Markt der deutschen Small Caps noch Raum für echte Alpha-Generierung durch Momentum-Ranking, trotz der Herausforderungen durch geopolitische Risiken.

FAQ: Häufige Fragen zu Momentum-Strategien bei deutschen Nebenwerten

Um Ihnen den Einstieg und das Durchhalten in schwierigen Phasen zu erleichtern, habe ich die kritischsten Fragen zusammengefasst, die mir in der Analyse von Momentum-Zyklen immer wieder begegnen.

1. Ist Momentum nicht einfach nur „teuer kaufen und teurer verkaufen“?

Im Kern ja, aber quantitatives Momentum ist weitaus komplexer als einfaches Trendfolgen. Während ein Charttechniker vielleicht nur auf gleitende Durchschnitte achtet, nutzt ein Quant-Modell die relative Stärke gegenüber dem Gesamtmarkt. Bei deutschen Small Caps kaufen wir nicht „teuer“, sondern wir kaufen „Bestätigung“. Wir warten, bis der Markt eine fundamentale Verbesserung erkennt und diese in steigende Kurse auf dem Aktienmarkt übersetzt. Die fünfjährige Durststrecke hat gezeigt, dass bloßes Kaufen von Gewinnern ohne Qualitätsfilter (wie Gewinnrevisionen) riskant sein kann.

2. Warum scheiterte Momentum speziell in den letzten fünf Jahren so deutlich?

Wir befanden uns in einem sogenannten „Mean-Reversion-Regime“. Nach extremen Schocks (Pandemie, Energiekrise) kehrten Märkte oft abrupt zu ihrem Mittelwert zurück. Die Rendite schmolz dahin, besonders bei den Anleihen und Rohstoffen, die zuvor Höchststände erreicht hatten. Momentum-Systeme hassen plötzliche Richtungswechsel (V-Umkehrungen). Da deutsche Nebenwertpapiere oft zyklisch (Industrie/Chemie) geprägt sind, trafen diese Sektor-Rotationen den SDAX besonders hart, was geopolitische Risiken verstärkt. Momentum funktioniert am besten in stabilen Trendphasen – genau das Regime, das wir für die kommenden Jahre erwarten.

3. Portfolio123 oder Wealth Lab: Welches Tool ist besser für den DACH-Raum?

Beide Tools haben ihre Stärken. Portfolio123 glänzt durch seine fundamentale Datenbank und die Möglichkeit, komplexe Ranking-Systeme auf Basis von Bilanzdaten zu erstellen – ideal für den langfristigen „Quality Dynamik“-Ansatz. Wealth Lab hingegen ist unschlagbar, wenn es um die technische Feinjustierung von Ein- und Ausstiegsregeln sowie die Simulation von Intraday-Daten geht. Für die hier beschriebene Strategie bei Small Caps ist Portfolio123 aufgrund der tiefen Datenhistorie für deutsche Aktien oft die erste Wahl.

Im Beitrag haben wir Portfolio 123 verwendet, weil es Fundamentaldaten besser beherrscht als Wealth Lab (das hat seine Stärke in klassischen technischen Indikatoren) und in der Börse zunehmend an Bedeutung gewinnt.

4. Wie oft sollte ich mein Momentum-Portfolio umschichten?

Die Daten der letzten 20 Jahre zeigen: Ein monatliches Rebalancing ist der „Sweet Spot“. Wöchentliches Umschichten verursacht bei Small Caps zu hohe Transaktionskosten (Slippage), während ein quartalsweises Update oft zu träge ist, um auf die schnellen Richtungswechsel im SDAX zu reagieren.

5. Was mache ich während eines „Momentum Crashs“?

Ein Momentum-Crash tritt auf, wenn die bisherigen Gewinner massiv abverkauft werden und Verlierer (Value) plötzlich steigen, was oft zu einem Verlust führt. Hier hilft nur ein striktes Risikomanagement, um die Stabilität unserer Portfolios, die auch Anleihen und Edelmetalle enthalten, zu gewährleisten. Nutzen Sie marktbreite Filter: Wenn der SDAX unter seine 200-Tage-Linie fällt und der Kurs somit niedrig ist, sollte ein robustes System die Cash-Quote erhöhen. Disziplin ist hier wichtiger als Optimismus.

Hier ist die Erweiterung für deinen Artikel über die Auswirkungen von Donald Trump auf die Finanzmärkte. Ich habe einen Übergangsbereich geschaffen, der die Brücke zwischen der rein quantitativen Strategie (Preis-Stärke) und der fundamentalen Bestätigung (Gewinnwachstum) schlägt.

Diese Sektion fügst du am besten vor dem Fazit ein, um den Leser von der Theorie direkt in die aktuelle Marktbeobachtung der europäischen Aktien zu führen.

Momentum trifft Fundament: Warum Gewinnwachstum der ultimative „Sicherheitsgurt“ am Kapitalmarkt ist

Oft werden wir gefragt, ob ein einfaches Investment in einen Exchange-traded fund (ETF) auf den SDAX nicht ausreiche. Doch wer passiv investiert, kauft auch die Verlierer. In Zeiten, in denen Sektoren wie die klassische Stromerzeugung oder traditionelle Finanzdienstleistung unter Druck geraten, ist ein selektiver Ansatz überlegen. Wer sein Kapital nur in Edelmetalle oder Large-Cap-Indizes parkt, verpasst die dynamischsten Phasen am Aktienmarkt. Unsere Auswahl der Top-Werte zielt darauf ab, die Spreu vom Weizen zu trennen.

Bevor wir uns die aktuellen Top-Performer im deutschen Small-Cap-Segment ansehen, müssen wir verstehen, warum Preis-Kraft allein manchmal in die Irre führen kann. In der Quant-Analyse untersuchen wir oft das sogenannte „Earnings Schwung“. Die Logik dahinter: Ein steigender Aktienkurs ist schön, aber ein steigender Aktienkurs, der von explodierenden Gewinnen (EPS Growth) und stabilen Anleihen getragen wird, ist weitaus robuster. Wenn Analysten ihre Gewinnprognosen nach oben schrauben, folgt der Kurs meistens mit einer zeitlichen Verzögerung – und genau in dieser Spanne verdienen Momentum-Trader ihr Geld.

Indem wir das Preis-Momentum mit hohen Gewinnwachstumsraten kombinieren, filtern wir rein spekulative „Meme-Stocks“ heraus und konzentrieren uns auf Unternehmen, die eine echte operative Beschleunigung erleben. Im aktuellen Marktumfeld von 2026 sehen wir vor allem in den Bereichen Digitalisierung, spezialisierte Halbleiter-Technologie und Medizintechnik Unternehmen, die trotz des schwierigen makroökonomischen Umfelds der letzten Jahre ihre Ertragskraft massiv steigern konnten.

Hier sind fünf deutsche Small Caps (SDAX-Umfeld), die derzeit durch außergewöhnliche Gewinnwachstumsraten und ein starkes Schwung-Profil bestechen:

1. SUSS MicroTec (Halbleiter-Ausrüstung)

SUSS MicroTec profitiert massiv vom anhaltenden KI-Boom, da ihre Lösungen im Bereich „Advanced Packaging“ für die Herstellung modernster Chip-Generationen unverzichtbar sind. Das Unternehmen konnte sein Gewinnwachstum durch eine strikte Fokussierung auf margenstarke Segmente und eine hohe Nachfrage aus Asien und den USA auf Rekordniveau heben. Als klassischer Momentum-Wert zeigt die Aktie eine beeindruckende relative Stärke zum Gesamtmarkt, da die Gewinnrevisionen der Analysten in den letzten Quartalen konsequent nach oben angepasst wurden. Für Quant-Strategen ist SUSS MicroTec ein Paradebeispiel für einen Wert, bei dem das technische Implus Investment durch ein knallhartes fundamentales Gewinnwachstum untermauert wird.

2. Atoss Software (Personalmanagement-Lösungen)

Atoss Software ist ein Musterknabe für profitables Wachstum im deutschen Software-Sektor. Durch die Umstellung auf ein Cloud-basiertes SaaS-Modell (Software as a Service) generiert das Unternehmen nicht nur wiederkehrende Umsätze, sondern profitiert auch von einer enormen Skalierbarkeit, die die Gewinnmargen in die Höhe treibt. Das Gewinnwachstum wird durch den akuten Fachkräftemangel in Europa befeuert, der Unternehmen dazu zwingt, ihre Personalplanung radikal zu digitalisieren. Atoss zeigt seit Jahren ein sehr „sauberes“ Momentum ohne extreme Volatilitätsspitzen, was es zu einem Liebling für regelbasierte Ranking-Systeme macht, die auf Beständigkeit setzen.

3. Kontron (Industrial IoT)

Nach der strategischen Neuausrichtung weg von der IT-Service-Sparte hin zum margenstarken Internet-of-Things (IoT) Bereich, hat Kontron eine Gewinnbeschleunigung erlebt, die viele Analysten überrascht hat. Das Unternehmen besetzt Nischen in der smarten Fabriksteuerung und im Transportwesen, die für die Re-Industrialisierung Europas kritisch sind und durch den MSCI All Country World Index unterstützt werden. Mit einer aggressiven Akquisitionsstrategie und organischen Wachstumsraten im zweistelligen Bereich liefert Kontron genau die Datenpunkte, die Momentum-Scouts suchen: steigende Margen gepaart mit einem charttechnischen Ausbruch aus einer langjährigen Seitwärtsphase. Hier zeigt sich, wie ein „Regime-Wechsel“ im Unternehmen das Faktor-Profil einer Aktie komplett transformieren kann.

4. Hypoport (FinTech / Kreditplattform)

Hypoport ist der klassische „Comeback-Quant“. Nachdem die Immobilienfinanzierung durch die Zinswende gelähmt war, profitiert das Unternehmen 2026 von der Normalisierung am Kreditmarkt und der massiven Marktanteilsgewinnung seiner Plattform Europace. Das Gewinnwachstum ist hier besonders explosiv, da die Plattform-Ökonomie bei steigenden Transaktionszahlen eine enorme Hebelwirkung auf das Ergebnis entfaltet. Für Momentum-Investoren ist Hypoport ein spannender Case, da die Aktie oft ein hohes „Beta“ zeigt – in Aufwärtsphasen lässt sie den SDAX weit hinter sich, was in einem positiven Marktumfeld für massive Outperformance sorgt.

5. Eckert & Ziegler (Medizintechnik / Isotope)

Eckert & Ziegler besetzt eine hochspezialisierte Nische in der Radio-Pharmazie und der Krebsdiagnostik. Die steigende Nachfrage nach therapeutischen Isotopen hat zu einer deutlichen Beschleunigung des Gewinnwachstums geführt, da das Unternehmen eine fast monopolartige Stellung in bestimmten Lieferketten innehat. Aus quantitativer Sicht ist die Aktie interessant, weil sie oft unkorreliert zum restlichen Industriemarkt agiert und somit eine Diversifikation innerhalb eines Momentum-Portfolios bietet, besonders in Zeiten fallender Kurse. Die Kombination aus zweistelligem EPS-Wachstum und einer stabilen Marktstellung macht das Unternehmen zu einem Dauerbrenner in Ranking-Systemen, die Qualität und Dynamik vereinen.

Fazit für 2026: Die Rückkehr der Portfolio Regeln

Ist Momentum als Anlagestrategie bei den kleinen Aktien tot oder könnte es eine Rückkehr nach dem Verlust der letzten Jahre geben? Die Antwort ist ein klares Nein zu einer Prognose, die auf kurzfristigen Trends basiert. Die letzten fünf Jahre waren schmerzhaft, aber sie sind im Kontext von 20 Jahren Marktgeschichte lediglich eine statistische Abweichung – ein „Fat Tail“ Ereignis.

Wer heute in deutsche Momentum-Nebenwerte investiert, tut dies zu Bewertungen, die deutlich attraktiver sind als vor fünf Jahren, was durch den MSCI unterstützt wird. Die strukturellen Vorteile – die Agilität kleiner Unternehmen und die langsame Informationsverarbeitung des Marktes – bestehen weiterhin.

Wir stehen vor einer spannenden Dekade. Nicht nur aufgrund künstlicher Intelligenz. Die Exzesse der Vergangenheit sind abgebaut, die Bewertungen bei deutschen Nebenwerten sind wieder auf einem Niveau, das langfristige Renditen ermöglicht.

Wer die Lehren aus der fünfjährigen Underperformance zieht – nämlich die Bedeutung von Geduld, Faktor-Zyklen und technischer Präzision –, wird die nächsten 20 Jahre des Momentums nicht nur überleben, sondern anführen. Small und Mid Caps sind generell interessante Investments und Anleger sollten sie nicht aus den Augen verlieren. Wir sehen aktuell im Frühjahr 2026 den Absturz der magnificent seven und einiger Indizes – daher sollten Anleger immer breit diversifizieren. Historisch betrachtet sind das nämlich trotz aller geopolitischen Risiken gute Anlageklassen die oft die Blue Chips übertreffen. Wenn ihnen Stock Picking zu riskant ist und sie mehr defensiv agieren wollen: nutzen sie ETFS, um einen sichereren Hafen in turbulenten Märkten zu finden.

Nutzen Sie die aktuelle Marktphase nicht als Grund zur Resignation, sondern als Fenster zur Positionierung. Die Statistik ist auf Ihrer Seite – man muss nur lange genug im Spiel bleiben, um die Gewinne auch einzufahren.

Wenn sie selbst solche Analysen erstellen wollen, dann holen sie sich unser kostenloses Aktien Ebook über europäische Aktien. Dort führen wir sie in einfachen Worten schrittweise behutsam in die Thematik ein.

Wenn Sie mehr über die spezifischen Einstellungen meines Portfolio123-Ranking-Systems erfahren möchten dann melden sie sich für unser kostenloses Aktien Ebook an.