Für viele Investoren ist Warren Buffett ein Idol. Sie sind vielleicht gerade über ihn an die Börse gekommen und haben seine Prinzipien von der Fundamentalanalyse bis zum Burggraben verinnerlicht. Und natürlich halten sie auch Aktien von Berkshire Hathaway (WKN: A0YJQ2), der Investmentholding, die Buffett in 60 Jahren als CEO zu dem gemacht hat, was sie heute ist. Da bin ich keine Ausnahme: Seit über 20 Jahren habe ich Berkshire-Aktien und dreimal war ich in Omaha zur legendären Hauptversammlung.

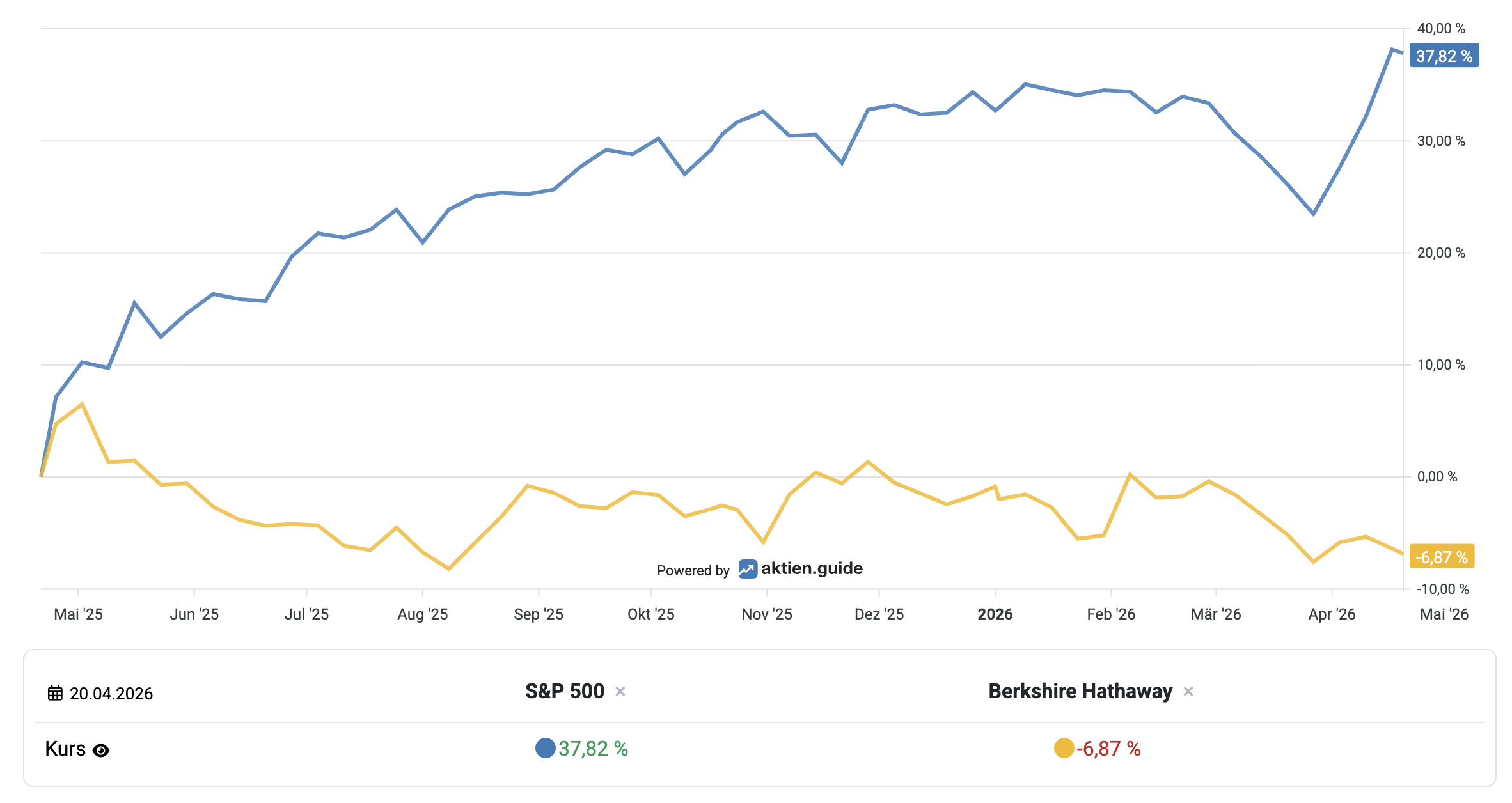

Aber zuletzt schwächelte die Aktie. Ganz besonders gilt das seit einem Jahr, als Buffett seinen Rückzug vom Amt des CEO ankündigte:

Quelle: aktien.guide.

Zugegeben – ein Jahr ist in der langfristigen Betrachtung viel zu kurz, um ein abschließendes Urteil zu fällen. Das gilt besonders dann, wenn man die massive Outperformance von Berkshire unter Buffetts Führung über 60 Jahre betrachtet. Aber angesichts der Größe von Berkshire und Buffetts eigener Aussage, dass er in Zukunft nur eine Performance knapp über dem S&P 500 erwarte, sind 44 Prozent Underperformance schon eine Hausnummer.

Aber wie könnte es jetzt mit Berkshire Hathaway weitergehen?

Ein riesiger Berg Cash

Wenn du dir die Quartalsberichte von Berkshire ansiehst, fällt der große Berg an Cash auf, den das Unternehmen angehäuft hat. Insbesondere 2024 und 2025 – getrieben durch die Verkäufe von Apple-Aktien – ist er massiv gewachsen und betrug per Ende 2025 etwa 373 Mrd. US-Dollar. Aber schon seit vielen Jahren liegt er im dreistelligen Milliardenbereich; bereits 2017 waren es 116 Mrd. US-Dollar.

Natürlich braucht Berkshire einen gewissen Grundstock an Cash, um seinen Verpflichtungen aus dem Versicherungsgeschäft nachzukommen; Buffett nannte hier stets eine Summe von 20 Mrd. US-Dollar.

Der Rest – zuletzt also rund 350 Mrd. US-Dollar – liegt aber herum und wartet auf Anlagemöglichkeiten. Und das zum Teil schon fast seit einer Dekade. Die große „Elephant Gun“, die Buffett seit Jahren im Anschlag hält, ist noch nicht abgefeuert worden. Da trösten die Zinsen aus den Staatsanleihen, die Berkshire hält, nur wenig.

Wie geht es mit dem Cash von Berkshire weiter?

Viele Beobachter haben es als einen schlauen Schachzug von Buffett angesehen, dass er diesen riesigen Berg an Cash seinem Nachfolger Greg Abel überlassen hat, sodass dieser damit etwas anfangen kann. Abel hat ein paar Berkshire-Aktien zurückgekauft, aber wesentlich kleiner dürfte der Betrag dadurch nicht geworden sein. Eine Dividende (egal, ob einmalig oder regelmäßig) hat Abel bereits ausgeschlossen. Also wartet auch er – vermutlich in Zusammenarbeit mit Buffett – auf eine gute Einstiegsgelegenheit.

Und während er wartet, steigt der S&P weiter. Seit dem Ende des Corona-Crashs hat der S&P 500 etwa 220 % zugelegt; Buffett hat diese Chance weitgehend verpasst. Ähnliches gilt für den KI-Boom. Klar, Buffett war nie besonders aufgeschlossen gegenüber neuen Technologien, und vielleicht sind wir irgendwann mal froh, dass er nicht in eine mögliche Blase hinein investiert hat – aber bis dahin wird Berkshire weiterhin hinter den generellen Aktienmarkt zurückfallen.

Gibt es Alternativen zur Berkshire-Aktie?

Ich war immer gerne Berkshire-Aktionär und bin es bis heute. Aber ich habe die Aktie wegen der Fähigkeiten Buffetts und der guten Rendite gekauft. Dazu gehört in meinen Augen jedoch nicht, etwa ein Drittel der Marktkapitalisierung in Cash zu halten – das kann ich im Zweifelsfall selbst genauso gut.

Ich denke daher immer häufiger darüber nach, mich von den Aktien zu trennen. Die große Frage ist dann natürlich, was ich mit dem Geld mache. Und damit ist jetzt nicht der Kauf der jüngsten Hype-Aktie oder von Bitcoin gemeint – die Sicherheit von Berkshire schätze ich schon noch.

Eine Möglichkeit ist Markel, ebenfalls ein Versicherungsunternehmen. Co-CEO Tom Gayner hat das Unternehmen als eine Kopie von Berkshire aufgebaut – mit gut bepreisten Versicherungen, Aktien als Anlage des Kapitals sowie einem Segment, das komplette Unternehmen kauft. Markels Vorteil ist seine geringere Größe im Vergleich zu Berkshire, wodurch es mehr Möglichkeiten am Kapitalmarkt hat. Zudem ist das Management gegenüber Investments in neuen Technologien deutlich offener.

Berkshire ohne Cash-Anteil selbst nachbauen

Eine weitere Möglichkeit könnte sein, dass du Berkshire selbst nachbaust. Die großen Aktienpositionen wie Apple, American Express und Coca-Cola gibt es an der Börse. Den Versicherungsbereich kannst du mit Aktien von Allianz, Münchener Rück oder Talanx abdecken.

An die hundertprozentigen Beteiligungen kommst du natürlich nicht ran. Da tut es dann ein S&P 500-ETF, der die amerikanische Wirtschaft widerspiegelt. Als Ergänzung vielleicht noch ein KI-ETF, um anders als das Vorbild aus Omaha bei diesem Wachstumstrend dabei zu sein – fertig ist dein persönliches Berkshire-Portfolio ohne ein Drittel Cash.

Das ist natürlich keine perfekte Kopie des Originals. Aber es kommt dem schon recht nahe und könnte dir mit ähnlich geringem Risiko eine Rendite bieten, mit der du Buffett und Abel hinter dir lässt.

Der Artikel 373 Milliarden Gründe, um Berkshire Hathaway zu verkaufen? ist zuerst erschienen auf Aktienwelt360.